🎬 Video-Tipp: Wie du mit Boniforce in Sekunden erkennst, welche Leads wirklich zahlungsstark sind.

📊 Boniversum Score: So wird Ihre Bonität bewertet

💡 Boniversum Score Verstehen und Nutzen

Der Boniversum Score (Bonitätsindex) liegt zwischen 1 und 1.079 Punkten. Je höher der Wert, desto besser die Bonität. Negative harte Merkmale (z. B. titulierte Forderungen) können dazu führen, dass gar kein Score mehr berechnet wird.

📈 Boniversum Score-Klassen (vereinfachte Übersicht)

| Boniversum Score-Bereich | Einstufung (vereinfacht) | Bedeutung im Alltag |

|---|---|---|

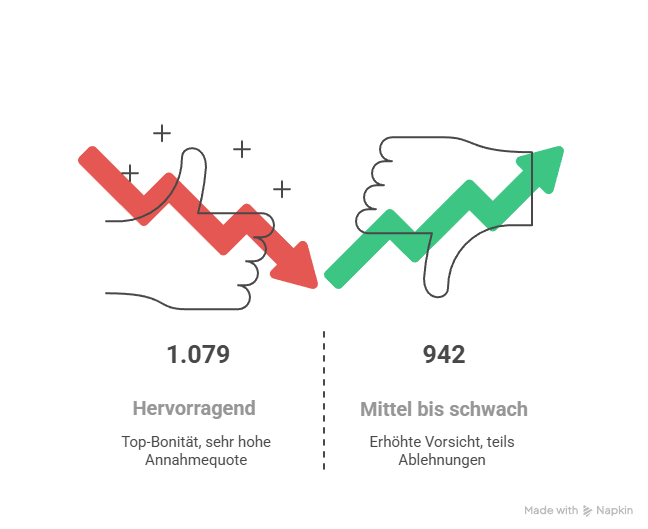

| 994 – 1.079 | ✔️ hervorragend | Top-Bonität, sehr hohe Annahmequote |

| 966 – 993 | ✔️ sehr gut | sehr geringe Ausfallwahrscheinlichkeit |

| 942 – 965 | ✔️ gut | solide Bonität, meist normale Konditionen |

| < 942 | ⚠️ mittel bis schwach | erhöhte Vorsicht, teils Ablehnungen oder Auflagen |

⚖️ Boniversum Score im Vergleich zu Anderen Auskunfteien

In Deutschland arbeiten mehrere Auskunfteien parallel: SCHUFA, Boniversum, CRIF, Infoscore und weitere. Die Verbraucherzentralen listen diese Anbieter regelmäßig als wichtigste Player im Scoring-Markt auf.

📊 Die großen Unterschiede:

- Skala:

- Boniversum: 1–1.079 Punkte

- SCHUFA: traditionell 0–100 % Basisscore

- Datenbasis:

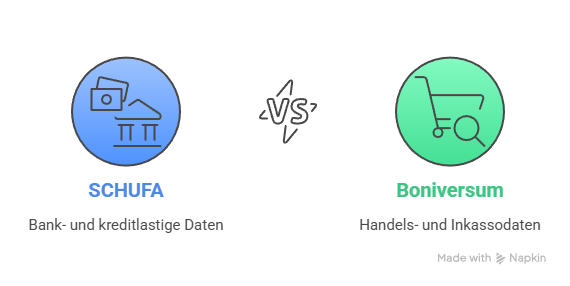

- SCHUFA: stark bank- und kreditlastige Daten

- Boniversum: zusätzlich Handels- und Inkassodaten, u. a. aus der Creditreform-Gruppe

🔄 Schufa Score und Boniversum Score Im Direktvergleich

Beide Scores messen das Gleiche: Zahlungswahrscheinlichkeit. Ein hoher Boniversum Score und ein hoher SCHUFA-Prozentwert bedeuten jeweils geringes Risiko aus Sicht des Vertragspartners.

⚠️ Wichtig: Die Werte sind nicht 1:1 umrechenbar, weil jede Auskunftei eigene Modelle nutzt. Deswegen kann dein Profil bei Boniversum gut aussehen, während die SCHUFA eher verhalten reagiert – oder umgekehrt.

📊 Unterschiede Zwischen Score-Werten und Bewertungsklassen

Um die verschiedenen Skalen greifbar zu machen, hilft ein systematischer Blick:

⚖️ Vergleich der Score-Skalen (stark vereinfacht)

| Anbieter | Skala / Index | Richtung „gut“ | Typische Nutzung |

|---|---|---|---|

| Boniversum (Privat) | 1–1.079 Punkte | hoher Wert | Ratenkauf, Telko, Online-Shops |

| SCHUFA (Privat, Basisscore) | 0–100 % | hoher Wert | Banken, Vermieter, Telkos |

| Creditreform (Firmen) | 100–600 Punkte | niedriger Wert | B2B-Bonitätsprüfung |

| CRIF (Firmen/Privat) | interne Index- und Risikoklassen | meist niedriger Wert besser | B2B und B2C Risikoanalysen |

So siehst du auf einen Blick: Bei Boniversum und SCHUFA ist „viel hilft viel“, bei Creditreform und CRIF ist eher ein niedriger Index wünschenswert.

🏢 Firmen Bonitätsindex: CRIF Bürgel und Creditreform Im Vergleich

Bei Unternehmen spielt der Bonitätsindex von Creditreform und CRIF eine zentrale Rolle.

- Creditreform Bonitätsindex: Skala 100–600, 100 = beste, 600 = schlechteste Bonität.

- CRIF Bonitätsindex: prognostiziert die Ausfallwahrscheinlichkeit eines Unternehmens innerhalb von 12 Monaten und nutzt vielfältige Unternehmensmerkmale.

📉 Creditreform Bonitätsindex: Klassen mit Beispielwerten

| Indexbereich | Einstufung (vereinfacht) | Ausfallrisiko (ca.) |

|---|---|---|

| 100–149 | ✔️ Top-Bonität | ~0,2 % |

| 150–199 | ✔️ sehr gute Bonität | ~0,35 % |

| 200–249 | ✔️ gute Bonität | ~0,84 % |

| 250–299 | mittlere Bonität | ~2 % |

| 300–349 | ⚠️ schwache Bonität | ~7 % |

| 350–499 | 🛑 sehr schwache Bonität | >15 % |

| 500 | 🛑 mangelhafte Bonität | sehr hohes Risiko |

| 600 | 🛑 ungenügende Bonität | praktisch Zahlungsausfall |

Die Tabelle basiert auf den veröffentlichten Beispielwerten zum Bonitätsindex, u. a. in der Wikipedia-Darstellung und Creditreform-Unterlagen.

🔍 Wie Wird Der Boniversum Score Berechnet?

Die genaue Formel ist Geschäftsgeheimnis, aber das Prinzip ist klar: Boniversum nutzt ein statistisches Modell, das aus deinen Daten eine Rückzahlungswahrscheinlichkeit ableitet – ähnlich wie andere Auskunfteien.

⚙️ Die Scoring Methodik von Boniversum

Typische Bausteine:

- Basisdaten: Name, Adresse, Geburtsdatum

- Adress- und Umzugsdaten (Stabilität der Wohnsituation)

- Vertrags- und Zahlungserfahrungen mit Partnern der Creditreform-Gruppe

- Informationen aus Inkasso- und Mahnverfahren

Diese Merkmale werden gewichtet und zu einem einzigen Score zwischen 1 und 1.079 verdichtet. Hohe Stabilität + pünktliche Zahlungen = hoher Wert.

📂 Welche Datenquellen Nutzt Boniversum?

Laut Auskünften von Boniversum und spezialisierten Ratgebern stammen die Daten vor allem aus:

- Vertragspartnern (Banken, Händler, Telkos, Versorger)

- Inkassodienstleistern der Creditreform-Gruppe

- Öffentlichen Registern (Schuldnerverzeichnisse, Insolvenzbekanntmachungen)

🔍 Bonitätsprüfung Durch Auskunfteien in Deutschland

Die Verbraucherzentralen beschreiben Scoring als mathematisch-statistisches Verfahren, mit dem Auskunfteien wie SCHUFA, CRIF, Creditreform Boniversum und Infoscore das Ausfallrisiko prognostizieren.

📋 Die Wichtigsten Auskunfteien in Deutschland

Laut Verbraucherzentrale gehören dazu:

- SCHUFA Holding AG

- Creditreform Boniversum GmbH

- CRIF GmbH

- Infoscore / Experian

- weitere spezialisierte Anbieter

⚙️ So Funktioniert Die Bonitätsprüfung

Stark verkürzt:

- Unternehmen übermittelt deine Basisdaten an eine Auskunftei.

- Die Auskunftei prüft ihre Datenbank und berechnet einen Score.

- Score und Risikoeinschätzung gehen zurück an das Unternehmen.

- Das Unternehmen entscheidet nach internen Regeln (z. B. Mindestscore).

🚀 Maßnahmen Zur Boniversum Score Verbesserung

Was kannst du konkret tun, um deinen Boniversum Score nach oben zu bringen?

💡 Tipps Für Die Score Verbesserung

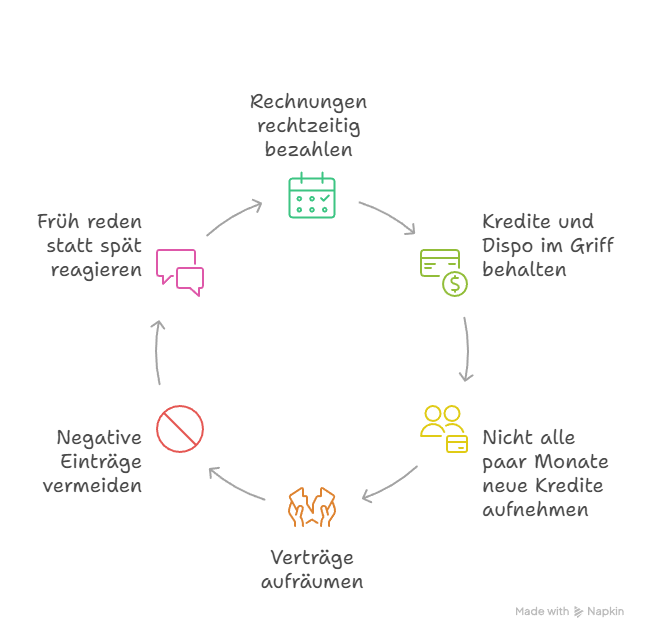

- ✔️ Rechnungen rechtzeitig zahlen Daueraufträge, Lastschriften und klare Übersicht über Fälligkeiten verhindern Mahnungen.

- ✔️ Kredite und Dispo im Griff behalten Dauerhaft ausgereizte Limits wirken riskant.

- ✔️ Nicht alle paar Monate neue Kredite aufnehmen Viele parallele Verpflichtungen verschlechtern das Risikoprofil.

- ✔️ Verträge aufräumen Unnötige Kreditkarten oder Konten schließen – weniger Komplexität macht dich berechenbarer.

⚠️ Negative Einträge Im Score Vermeiden

Besonders kritisch:

- 🛑 titulierte Forderungen (gerichtlicher Mahnbescheid, Vollstreckungsbescheid)

- 🛑 Eintrag im Schuldnerverzeichnis

- 🛑 laufende Insolvenz

Bei Zahlungsproblemen gilt: früh reden statt spät reagieren – Ratenvereinbarungen oder Vergleiche sind besser als ein Vollstreckungsbescheid.

📄 Selbstauskunft Und Datenkontrolle Bei Boniversum

Du hast das Recht auf mindestens eine kostenlose Selbstauskunft pro Jahr bei jeder Auskunftei (Art. 15 DSGVO). Die Verbraucherzentralen erinnern regelmäßig daran, dass viele Anbieter kostenpflichtige Pakete prominenter platzieren als die Gratisauskunft.

✍️ So Beantragen Sie Die Selbstauskunft Bei Boniversum

Die Adressen und Online-Formulare der Auskunfteien – inklusive Creditreform Boniversum – sind z. B. bei der Verbraucherzentrale Niedersachsen übersichtlich zusammengefasst.

Typisch benötigst du:

- vollständigen Namen

- aktuelle und frühere Anschriften

- Geburtsdatum

- Kopie des Ausweises

💡 Tipp: Wenn du es bequem magst: Auf Boniforce findest du Schritt-für-Schritt-Anleitungen und Textbausteine für deine Boniversum Selbstauskunft.

🔧 Datenkontrolle Und Korrektur Bei Boniversum

Stimmen Daten nicht (z. B. längst bezahlte Forderung noch als offen), kannst du die Berichtigung oder Löschung verlangen. Die Verbraucherzentralen empfehlen, Nachweise mitzuschicken und eine Frist zu setzen.

🧪 Score-Simulator: Boniversum Werte Selber Testen

Es gibt Tools, mit denen du den Einfluss deines Verhaltens grob testen kannst:

- Der SCHUFA-Score-Simulator zeigt, wie sich z. B. Kreditkartenanzahl oder Kredite auf den SCHUFA-Wert auswirken.

- Portale wie bonify zeigen dir zusätzlich Scoreklassen und helfen, die Logik hinter Boniversum- und SCHUFA-Werten besser zu verstehen.

🎯 Das Fazit: Nehmen Sie Ihren Score selbst in die Hand

Der Boniversum Score ist kein Schicksal, sondern ein Werkzeug. Ein Werkzeug, das Sie verstehen, kontrollieren und optimieren können. Während die meisten Verbraucher blind durch die Welt der Bonitätsprüfungen stolpern, haben Sie jetzt den Durchblick.

Die Strategie ist simpel: Fordern Sie regelmäßig Ihre Selbstauskünfte an – bei Boniversum, Schufa und idealerweise auch bei CRIF Bürgel. Korrigieren Sie Fehler sofort. Zahlen Sie pünktlich. Vermeiden Sie unnötige Kreditanfragen. Und vor allem: Nehmen Sie nicht jede Ablehnung hin, ohne die Gründe zu kennen.

Denn am Ende des Tages entscheiden nicht nur Ihre finanziellen Möglichkeiten über Ihren Erfolg – sondern auch, wie gut Sie das Spiel der Auskunfteien beherrschen.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Warum ist mein Boniversum Score anders als mein SCHUFA-Score?

Weil beide Auskunfteien unterschiedliche Datenquellen und Modelle nutzen. Banken melden eher an die SCHUFA, viele Händler und Inkassos stärker an Boniversum – das führt zu abweichenden Bildern.

Wie oft wird der Boniversum Score aktualisiert?

Immer dann, wenn neue Informationen hereinkommen: neue Verträge, geänderte Adressen, gemeldete Zahlungsstörungen oder Löschungen. Es gibt keinen festen „Monats-Update“-Rhythmus.

Kann ich sehen, welche Daten Boniversum gespeichert hat?

Ja. Über die kostenlose Selbstauskunft nach Art. 15 DSGVO kannst du alle gespeicherten Daten einsehen – Adresse, Vertragsdaten, eventuelle Negativmerkmale und teilweise Scoreklassen.

Wie lange bleiben negative Einträge bei Boniversum?

Viele Forderungen werden etwa drei Jahre nach Erledigung gelöscht; einzelne Informationen (z. B. Anfragen) deutlich früher. Entscheidend sind die jeweils aktuellen Löschfristen der Auskunftei und der Datenschutzaufsicht.

Was bringt mir ein besserer Boniversum Score konkret?

Höhere Chancen auf Zusage und bessere Konditionen bei Ratenkauf, Mobilfunkvertrag oder anderen Geschäften, bei denen Boniversum abgefragt wird. Ein guter Score senkt aus Sicht des Vertragspartners dein Ausfallrisiko – und eröffnet dir mehr Optionen.

Weitere Beiträge