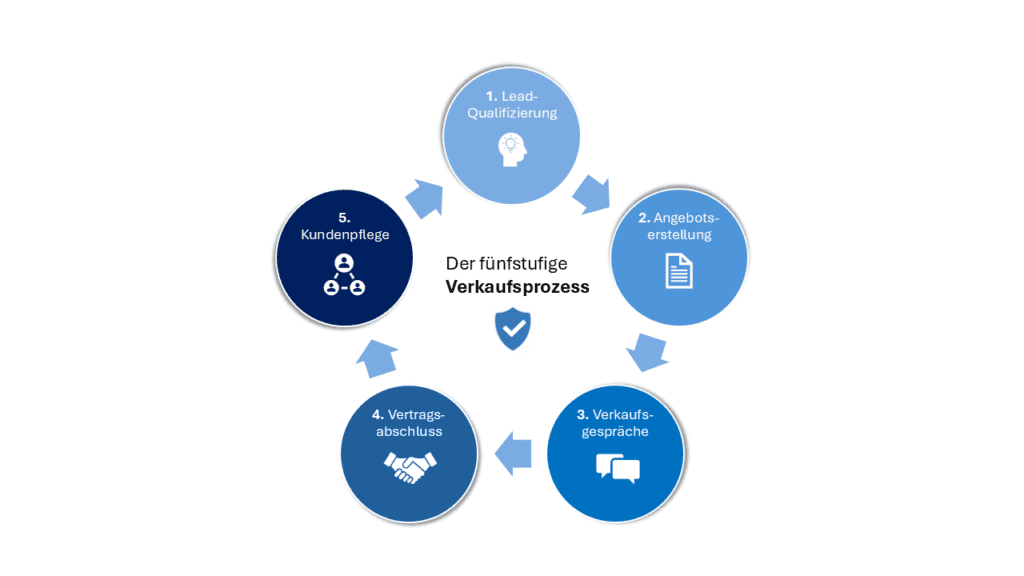

Dieser fünfstufige Verkaufsprozess bietet ein strukturiertes Framework, das Ihre Vertriebsmitarbeiter nutzen können, um Geschäfte effizient abzuschließen und fundierte Entscheidungen zu treffen. Mit der Unterstützung der KI-gestützten Bonitätsanalysen von Boniforce.de können Sie jeden Schritt dieses Prozesses optimieren und sicherstellen, dass Sie nur mit den zuverlässigsten Partnern zusammenarbeiten.

1. Lead-Qualifizierung: Den richtigen Fokus setzen

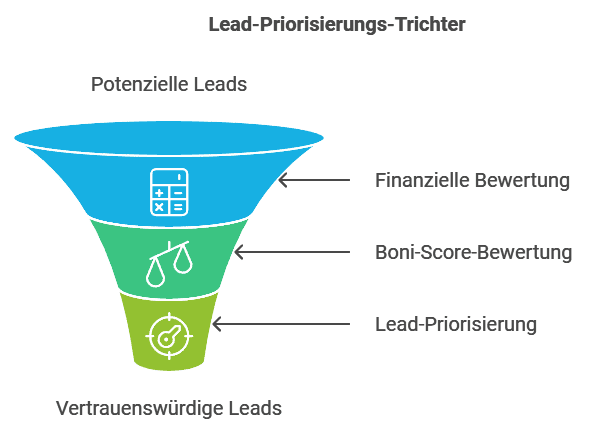

Der Verkaufsprozess beginnt mit der Lead-Qualifizierung. Mit den Boniforce-Bonitätsanalysen, insbesondere durch den Boni-Score, können potenzielle Leads schnell bewertet und basierend auf ihrer finanziellen Stabilität priorisiert werden. Der Boni-Score zeigt an, wie finanziell sicher ein Unternehmen ist. Mit einem Wert von 1 % bis 100 % bietet der Boni-Score eine klare und schnelle Übersicht darüber, welche Leads als vertrauenswürdig und finanziell stabil gelten.

- Grüne Bewertungen im Boni-Score stehen für solide finanzielle Gesundheit und eine niedrige Risikobereitschaft, während orange oder rote Bewertungen darauf hinweisen, dass Vorsicht geboten ist. Dies hilft Ihrem Vertriebsteam, sich auf die Leads zu konzentrieren, die die besten Chancen auf einen erfolgreichen Abschluss bieten.

2. Angebotserstellung: Vertrauen durch fundierte Analysen und die Partnerschaftsstrategie von Boniforce

Sobald qualifizierte Leads identifiziert wurden, geht es in die Angebotserstellung. Hier können die Boniforce-Bonitätsdaten genutzt werden, um ein fundiertes Angebot zu erstellen, das auf der finanziellen Stabilität des potenziellen Kunden basiert. Dies verleiht Ihrem Angebot Glaubwürdigkeit und stärkt das Vertrauen des Kunden in Ihre Verhandlungsposition.

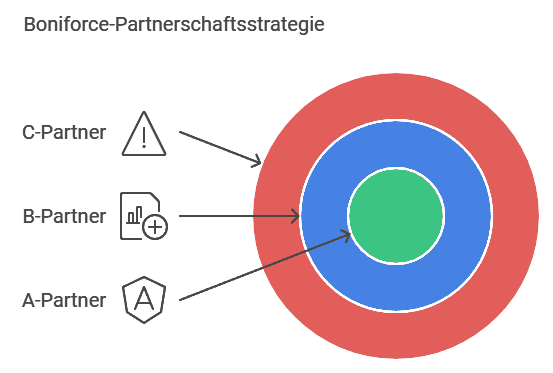

Ein entscheidender Aspekt der Angebotserstellung ist die Boniforce-Partnerschaftsstrategie, die Geschäftspartner in drei Kategorien einteilt: Top-Bonität (A-Partner), moderate Bonität (B-Partner) und niedrige Bonität (C-Partner). Jede Kategorie erfordert eine maßgeschneiderte Herangehensweise, um sicherzustellen, dass das Angebot sowohl attraktiv als auch risikominimierend ist.

Top-Bonität: Strategische Partner (A-Partner)

Partner mit hoher Bonität bieten die beste Grundlage für langfristige Geschäftsbeziehungen. Boniforce empfiehlt für diese A-Partner flexible Zahlungsbedingungen und attraktive Rabatte, da das finanzielle Risiko gering ist. Dies unterstützt langfristige Verträge von drei bis fünf Jahren und gibt beiden Seiten Planungssicherheit.

Moderate Bonität: Wachstums- und Entwicklungspartner (B-Partner)

B-Partner bieten Potenzial für Wachstum, jedoch mit einem gewissen Risiko. Hier rät Boniforce zu mittelfristigen Verträgen und einer vorsichtigen Herangehensweise, die Sicherheitsleistungen wie Bürgschaften oder regelmäßige Bonitätsprüfungen berücksichtigt. So können Sie das Potenzial dieser Partner nutzen und gleichzeitig das Risiko minimieren.

Niedrige Bonität: Aufbaupartner (C-Partner)

C-Partner mit niedriger Bonität erfordern besondere Vorsicht. Boniforce empfiehlt kurze Zahlungsziele oder Vorauszahlungen sowie eine engmaschige Überwachung der finanziellen Lage. Für diese Partner sollten kurzfristige Verträge mit maximal einem Jahr Laufzeit angeboten werden, um das Risiko für Ihr Unternehmen zu minimieren.

3. Verkaufsgespräche: Fundierte Entscheidungen ermöglichen

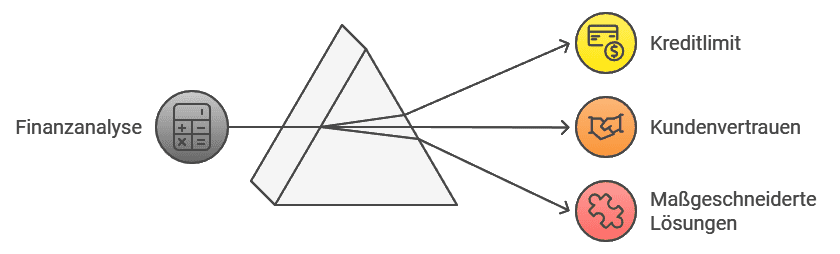

In Verkaufsgesprächen können Vertriebsmitarbeiter die Boniforce-Bonitätsanalysen sowie die Kreditlimit- und Handlungsempfehlungen nutzen, um ein tiefes Verständnis für den finanziellen Hintergrund des Kunden zu zeigen. Die Kreditlimitempfehlung (siehe Abbildung) hilft Ihnen dabei, den Kunden klare, datenbasierte Informationen über die Höhe des empfohlenen Kreditlimits in verschiedenen Szenarien (konservativ, ausgewogen und ambitioniert) zu geben. Dies fördert nicht nur das Vertrauen, sondern ermöglicht es auch, individuelle Zahlungs- und Vertragsbedingungen basierend auf der finanziellen Leistungsfähigkeit des Kunden anzubieten.

So können Sie die Kreditlimit- und Handlungsempfehlung nutzen:

- Kreditlimit: Die Handlungsempfehlung zeigt an, wie viel Kredit dem Kunden basierend auf ihrem operativen Cashflow und anderen Kennzahlen gewährt werden kann.

- Szenarien: Verschiedene Szenarien (konservativ, ausgewogen und ambitioniert) bieten Flexibilität in der Verhandlung, sodass Sie Verträge basierend auf dem individuellen Risikoprofil anpassen können.

- Verhandlungsstärke: Durch die Darstellung der finanziellen Möglichkeiten im Verkaufsgespräch bauen Sie Vertrauen auf und präsentieren Lösungen, die auf den Bedürfnissen des Kunden basieren.

Mögliche Fragen für diese Phase:

- Wie beeinflusst die finanzielle Situation des Kunden Ihre Lösungsvorschläge?

- Welches Kreditlimit ist unter den gegebenen Umständen am sinnvollsten?

- Welche Risiken oder Chancen ergeben sich durch die Bonitätsanalyse und die Kreditlimit-Empfehlung?

Durch den gezielten Einsatz von Boniforce-Daten und der Kreditlimit-Empfehlung können Ihre Vertriebsgespräche überzeugender und faktenbasiert geführt werden.

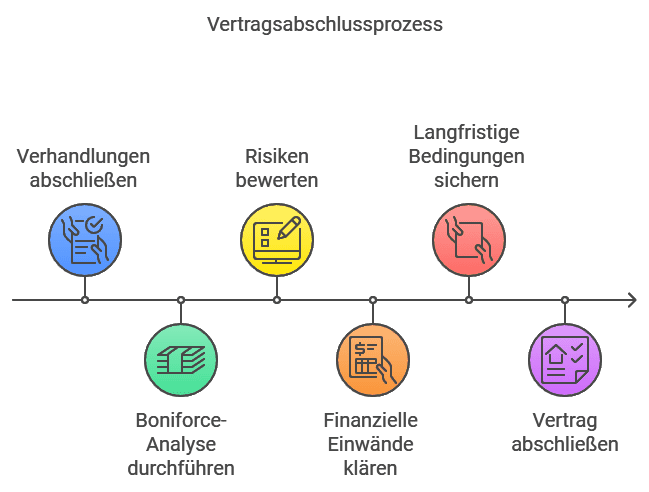

4. Vertragsabschluss: Sicherheit durch geprüfte Partner

Sobald die Verhandlungen abgeschlossen sind, geht es in den Vertragsabschluss. Die Boniforce-Analysen stellen sicher, dass Sie nur mit finanziell stabilen Partnern Verträge abschließen, was das Ausfallrisiko minimiert. Die Transparenz, die durch die Bonitätsprüfung gewonnen wird, gibt Ihrem Team Sicherheit bei der Unterzeichnung von Verträgen.

Fragen, die in dieser Phase gestellt werden sollten:

- Besteht ein Risiko, das den Vertragsabschluss gefährden könnte?

- Gibt es finanzielle Einwände, die vor dem Abschluss geklärt werden müssen?

- Welche Vertragsbedingungen sichern eine langfristige Partnerschaft?

Durch die Risikobewertung mit Boniforce können Sie den Vertragsabschluss mit größerer Sicherheit angehen.

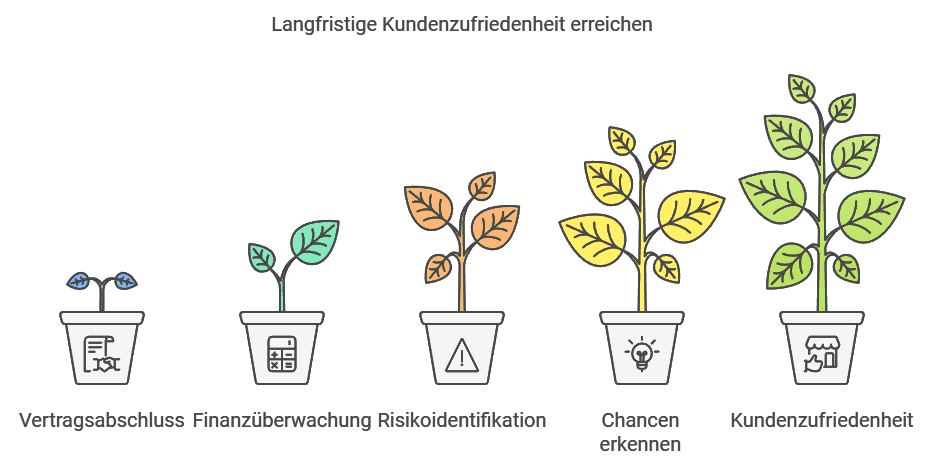

5. Kundenpflege: Langfristige Beziehungen durch kontinuierliche Analysen

Der Verkaufsprozess endet nicht mit dem Vertragsabschluss. Die Kundenpflege ist entscheidend für den langfristigen Erfolg. Mit Boniforce können Sie die Bonität und finanzielle Gesundheit Ihrer Kunden kontinuierlich überwachen. So erkennen Sie frühzeitig potenzielle Risiken und können gleichzeitig neue Geschäftsmöglichkeiten identifizieren, wie z. B. Upselling.

Fragen für die Kundenpflege könnten sein:

- Wie hat sich die finanzielle Situation des Kunden seit dem Vertragsabschluss verändert?

- Gibt es neue Risiken oder Chancen, die eine Anpassung der Geschäftsbeziehung erfordern?

- Welche weiteren Dienstleistungen oder Produkte könnten dem Kunden angeboten werden?

Durch kontinuierliche Bonitätsanalysen sichern Sie langfristige Geschäftsbeziehungen und erhöhen die Kundenzufriedenheit.

Warum Boniforce?

Mit Boniforce.de stehen Ihnen leistungsstarke KI-gestützte Bonitätsanalysen zur Verfügung, die Ihnen in jeder Phase des Verkaufsprozesses helfen, fundierte Entscheidungen zu treffen. Von der Lead-Qualifizierung bis hin zur langfristigen Kundenpflege – Boniforce