🎥 Video-Tipp: Infoscore Selbstauskunft, Score & Inkasso in unter 1 Minute erklärt

📋 Infoscore (Experian): Alles zu Score, Inkasso & Datenlöschung

Ein Onlinekauf auf Rechnung wird plötzlich abgelehnt. Die Bank sagt „Leider nein“ zum Kredit. Der Vermieter will eine Bonitätsauskunft sehen. Oft steckt dahinter eine Abfrage bei einer Auskunftei – zum Beispiel bei Infoscore Consumer Data GmbH (ICD), einem Unternehmen der Experian-Gruppe mit Sitz in Baden-Baden.

⚠️ Das Problem: Viele Menschen wissen gar nicht, dass Infoscore Daten über sie speichert – und noch weniger, was genau dort steht. Spätestens seit einem großen Datenleck 2024 ist klar, wie sensibel diese Informationen sind: Es geht um Mahnverfahren, offene Forderungen und Privatinsolvenzen.

🏢 Infoscore Geschäftstätigkeit und Umgang mit Ihren Daten

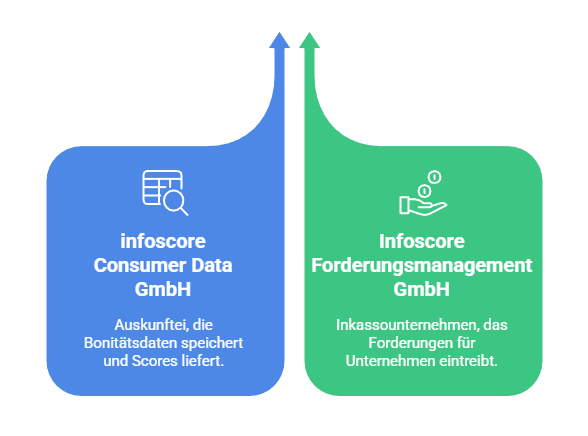

❓ Wer oder was ist Infoscore?

Die infoscore Consumer Data GmbH (ICD) ist eine private Wirtschaftsauskunftei. Sie ist bei den Datenschutzaufsichtsbehörden als Auskunftei gemeldet und gehört zur internationalen Experian-Unternehmensgruppe.

💡 Wichtig ist die Unterscheidung:

- infoscore Consumer Data GmbH (ICD) – Auskunftei, die Bonitätsdaten speichert und Scores liefert

- Infoscore Forderungsmanagement GmbH / Paigo GmbH – Inkassounternehmen (Gütersloher Str. 123, Verl), das Forderungen für Unternehmen eintreibt

⚠️ Viele verwechseln Auskunftei und Inkasso – am Ende führt das zu Missverständnungen bei Einträgen.

📊 Welche Daten speichert Infoscore?

Laut öffentlich zugänglichen Informationen und Auswertungen von Verbraucherorganisationen speichert Infoscore vor allem:

- Stammdaten: Name, frühere und aktuelle Anschriften, Geburtsdatum

- Vertrags- und Transaktionsdaten: z. B. Bestellungen im Versandhandel, Zahlungsverhalten

- Negativdaten: Mahnverfahren, Inkassoverfahren, titulierte Forderungen, Privatinsolvenzen

- Öffentliche Registerdaten: Schuldnerverzeichnis, Insolvenzbekanntmachungen

💡 Private Auskunfteien wie SCHUFA, CRIF, Creditreform Boniversum und Infoscore Consumer Data berechnen daraus einen Score-Wert, der ausdrückt, mit welcher Wahrscheinlichkeit Sie Ihren Zahlungsverpflichtungen nachkommen.

Quelle: Verbraucherzentrale Niedersachsen

🎯 Infoscore ist im Vergleich zu anderen Anbietern eher spezialisiert:

- Datenbasis: etwa 7,8 Mio. Verbraucher mit Negativdaten, überwiegend Zahlungsstörungen

- ✔️ Mehr als 90 % der Verbraucher in Deutschland haben gar keinen Eintrag bei Infoscore

💡 Gut zu wissen:

Im Gegensatz zur SCHUFA, die Daten über fast alle Verbraucher in Deutschland speichert, konzentriert sich Infoscore hauptsächlich auf Personen mit Zahlungsstörungen. Kein Eintrag bei Infoscore ist daher in den meisten Fällen ein gutes Zeichen.

⚖️ Auf welcher Rechtsgrundlage darf Infoscore Daten verarbeiten?

Die Datenverarbeitung stützt sich im Wesentlichen auf:

- Art. 6 Abs. 1 lit. f DSGVO – „berechtigtes Interesse“ der Unternehmen an der Bonitätsprüfung

- Ergänzende Vorschriften im BDSG und Spezialgesetze (z. B. Kreditwürdigkeitsprüfung bei Krediten)

✔️ Gleichzeitig haben Sie starke Gegenrechte:

- Art. 15 DSGVO – Auskunftsrecht

- Art. 16 DSGVO – Recht auf Berichtigung

- Art. 17 DSGVO – Recht auf Löschung

- Art. 82 DSGVO – Schadensersatz bei Datenschutzverstößen

⚠️ Wichtig: Die exakten Formeln der Score-Berechnung muss Infoscore nicht offenlegen; der Bundesgerichtshof hat entschieden, dass diese als Geschäftsgeheimnis geschützt sind.

📝 Infoscore Selbstauskunft Schritt für Schritt beantragen

✔️ Sie haben das Recht, mindestens einmal pro Jahr kostenlos zu erfahren, welche Daten Infoscore über Sie gespeichert hat. Verbraucherzentralen empfehlen, dieses Recht regelmäßig zu nutzen.

Quelle: Verbraucherzentrale Niedersachsen

📋 Schritt 1: Unterlagen zusammenstellen

Für eine Selbstauskunft verlangt Infoscore in der Regel:

Erforderliche Angaben:

- Vollständiger Name (inkl. frühere Namen)

- Geburtsdatum

- Aktuelle Anschrift (keine Postfachadresse)

- Frühere Anschriften der letzten 5 Jahre

💡 Optional, aber sinnvoll:

- Kopie des Personalausweises – nur Name, Anschrift und Geburtsdatum sichtbar lassen – Ausweisnummer und Foto können Sie schwärzen

💻 Schritt 2: Online-Selbstauskunft bei Experian/Infoscore

Die kostenlose Datenkopie nach Art. 15 DSGVO können Sie online über das Experian-Portal beantragen:

🌐 Online-Portal: www.experian.de

Dort wählen Sie die Selbstauskunft für Privatpersonen und geben die oben genannten Daten ein.

✉️ Schritt 3: Antrag per Post (Alternative)

Falls Sie den Postweg bevorzugen, können Sie den Antrag auch schriftlich stellen. Die im Datenschutzkontext übliche Anschrift:

📍 Postanschrift:

infoscore Consumer Data GmbH

Abteilung Datenschutz

Rheinstraße 99

76532 Baden-Baden

🔒 Sicherheitshinweis: Aus Sicherheitsgründen raten sowohl Experian als auch Datenschutzportale davon ab, sensible personenbezogene Daten unverschlüsselt per E-Mail zu versenden.

Infoscore Selbstauskunft Generator

Erstellen Sie in 3 Schritten Ihr fertiges Anschreiben

⏱️ Schritt 4: Frist und Versandart

- Infoscore muss die Auskunft „unverzüglich, spätestens innerhalb eines Monats“ erteilen (Art. 12 DSGVO).

- ⚡ In der Praxis erhalten viele Betroffene innerhalb von 1–3 Wochen Post.

- ✉️ Die Auskunft wird in der Regel per Brief an Ihre Anschrift verschickt – keine telefonische Auskunft.

💡 Tipp: Notieren Sie sich das Datum Ihres Antrags. Sollte Infoscore die Monatsfrist überschreiten, können Sie eine Beschwerde bei der zuständigen Datenschutzaufsichtsbehörde einreichen.

🔍 Schritt 5: Auskunft prüfen – und Fehler korrigieren

Die Auskunft enthält idealerweise:

- Alle gespeicherten personenbezogenen Daten

- Vorhandene Score-Werte und deren Bedeutung

- Eine Liste, an welche Unternehmen in den letzten 12 Monaten Auskünfte erteilt wurden

✅ Prüfen Sie:

- Sind alle Forderungen korrekt?

- Sind erledigte Forderungen als erledigt markiert?

- Gibt es offensichtliche Verwechslungen (falsche Adresse, falsche Person)?

⚠️ Bei Fehlern sofort handeln:

Wenn Sie Fehler entdecken, haben Sie das Recht auf Berichtigung (Art. 16 DSGVO) oder Löschung (Art. 17 DSGVO). Wenden Sie sich schriftlich an Infoscore und fordern Sie die Korrektur der falschen Einträge. Setzen Sie eine angemessene Frist (z. B. 2 Wochen) und bewahren Sie alle Belege auf.

📋 Dokumentations-Tipp: Machen Sie Kopien aller Unterlagen und notieren Sie sich alle Kommunikationsdaten (Datum, Ansprechpartner, Inhalt). Dies ist besonders wichtig, falls Sie später rechtliche Schritte einleiten müssen.

🔒 Infoscore Datenleck 2015 und 2024: Risiken, Folgen und Ihr Schutz

⚠️ Der Titel spricht von 2024 – tatsächlich stehen bei Infoscore zwei Datenskandale im Raum, die für Verbraucher bis heute relevant sind:

- 1. Frühere Sicherheitslücken rund um die Selbstauskunft (u. a. Kritik bereits 2015)

- 2. Ein massives Datenleck Ende 2024, das Millionen Menschen betrifft.

Quelle: heise online

🚨 Was ist 2024 passiert?

Medienberichte und juristische Analysen zeichnen folgendes Bild:

- Eine fehlerhaft abgesicherte Plattform der infoscore Consumer Data GmbH machte über mehrere Stunden Bonitätsdaten von rund 8 Mio. Personen frei im Internet abrufbar.

- Es handelte sich um Negativdaten: Mahnverfahren, Inkassofälle, Privatinsolvenzen, Score-Werte.

- Die Sicherheitslücke wurde u. a. von der IT-Sicherheitsforscherin Lilith Wittmann öffentlich gemacht.

- ⚠️ Die Daten sind für Betroffene heikel: Solche Informationen entscheiden, ob man einen Handyvertrag, einen Ratenkredit oder eine Wohnung bekommt.

💰 Schadensersatz möglich: Rechtsanwaltskanzleien gehen davon aus, dass Betroffene Schadensersatz nach Art. 82 DSGVO verlangen können, wenn ihre Daten unzulässig offengelegt wurden.

❓ Bin ich vom Datenleck betroffen?

Derzeit gibt es kein frei zugängliches offizielles Online-Tool, in das Sie Ihre Daten eingeben und „betroffen / nicht betroffen“ sehen. Typische Schritte:

- 1. Aktuelle Selbstauskunft bei Infoscore einholen

- 2. Prüfen, ob darin Vermerke über Zugriffe oder besondere Hinweise enthalten sind

- 3. Gegebenenfalls schriftliche Nachfrage nach Art. 15 DSGVO, ob und wann Ihre Daten unbefugt offengelegt wurden

💡 Empfehlung der Verbraucherschützer:

Generell sollten Sie nach solchen Skandalen alle bei Auskunfteien gespeicherten Daten kontrollieren – nicht nur bei Infoscore, sondern auch bei SCHUFA, CRIF und Boniversum.

Quelle: Verbraucherzentrale Niedersachsen

⚠️ Welche Risiken bestehen für mich?

- Identitätsmissbrauch (fremde Bestellungen, Fake-Kredite)

- Erschwerte Vertragsabschlüsse, wenn Daten missverstanden oder falsch bewertet werden

- Stigmatisierung, wenn Dritte von Mahnverfahren oder Privatinsolvenz erfahren

🛡️ Wichtig: Prüfen Sie regelmäßig Ihre Kontoauszüge und Bonitätsdaten. Bei Verdacht auf Identitätsmissbrauch sollten Sie umgehend Ihre Bank informieren und Anzeige bei der Polizei erstatten.

📋 Bonitätsauskunft bei Vermieter, Bank oder Arbeitgeber: Wann wird sie eingeholt?

💡 Bonitätsauskünfte betreffen nicht nur Kredite. Sie begegnen Ihnen in drei typischen Situationen.

🏦 Bank / Kreditgeber

Bei Verbraucherdarlehen sind Banken gesetzlich zur Kreditwürdigkeitsprüfung verpflichtet (§ 505a BGB).

Quelle: Dejure

⚡ Typischer Ablauf:

- Sie stellen einen Kreditantrag.

- Die Bank holt eine Auskunft bei SCHUFA oder einer anderen Auskunftei (z. B. Infoscore, CRIF, Boniversum) ein.

- Die Auskunft fließt zusammen mit Einkommen, Sicherheiten und anderen Faktoren in die Entscheidung ein.

📋 Rechtsgrundlage ist eine Mischung aus:

- Vertragserfüllung (Art. 6 Abs. 1 lit. b DSGVO)

- Berechtigtem Interesse (Art. 6 Abs. 1 lit. f DSGVO)

- Spezialnormen im Bankrecht (BGB, KWG)

🏠 Vermieter

Für Vermieter gilt:

-

Es gibt keinen generellen Rechtsanspruch, eine SCHUFA- oder Infoscore-Auskunft zu bekommen.

Quelle: Mietrecht Siegen

- Ein berechtigtes Interesse besteht typischerweise erst kurz vor Vertragsabschluss – wenn es nur noch um die finale Bonitätsprüfung geht.

- ✔️ Üblich ist, dass Mieter selbst eine Bonitätsauskunft beibringen, z. B. eine SCHUFA- oder Haus-&-Grund-Auskunft.

⚠️ Wichtig: Fragen, die deutlich darüber hinausgehen (Gesundheit, Familienplanung, sehr private Details), sind oft unzulässig.

💼 Arbeitgeber

Arbeitgeber dürfen nicht einfach bei einer Auskunftei Bonitätsdaten abfragen.

- 🛑 Direktabfragen bei SCHUFA & Co. sind in der Regel unzulässig.

- Manche Arbeitgeber bitten Bewerber, eine eigene Selbstauskunft vorzulegen. Zulässig kann das nur bei besonderen Vertrauensstellungen sein (z. B. im Finanzbereich).

- ✔️ In den meisten „normalen“ Jobs ist eine Bonitätsauskunft weder erforderlich noch angemessen.

📊 Infoscore Vergleich mit SCHUFA, Creditreform und Arvato Experian

💡 Die große Frage vieler Betroffener: Wie „mächtig“ ist Infoscore im Vergleich zu anderen Auskunfteien?

📋 Vergleichstabelle der wichtigsten Auskunfteien

Die folgende Übersicht basiert auf öffentlich verfügbaren Zahlen von Finanzportalen, Verbraucherzentralen und Angaben der Auskunfteien selbst.

💡 Kurz gesagt:

- SCHUFA bleibt der „Default-Player“ bei Banken.

- Infoscore/Experian spielt seine Stärke vor allem im Onlinehandel und Inkasso-Umfeld aus.

- ⚠️ Wer nur einen SCHUFA-Eintrag prüft, übersieht ggf. negative Infoscore-Einträge – und umgekehrt.

🚀 Unser Rat: Nutzen Sie mindestens einmal jährlich Ihr Auskunftsrecht bei allen großen Auskunfteien. So sehen Sie, welches Bild sich Unternehmen wirklich von Ihnen machen.

⚖️ Mahnverfahren, Privatinsolvenzen und Schadensersatz bei Infoscore-Einträgen

❓ Wie entsteht ein negativer Infoscore-Eintrag?

Typischer Ablauf bei offenen Forderungen:

- 1. Unternehmen stellt Rechnung – Sie zahlen nicht fristgerecht.

- 2. Mindestens zwei schriftliche Mahnungen werden verschickt.

- 3. In einer Mahnung wird auf eine mögliche Meldung an Auskunfteien hingewiesen.

- 4. Die Forderung ist unbestritten und weiterhin offen.

- 5. Das Unternehmen oder das beauftragte Inkasso meldet die Forderung an Infoscore & andere Auskunfteien (nach Code of Conduct der Branche).

⚖️ Parallel dazu kann ein gerichtliches Mahnverfahren laufen:

- Mahnbescheid

- Vollstreckungsbescheid

- Zwangsvollstreckung (z. B. Kontopfändung)

⚠️ Wichtig: Diese Schritte führen fast immer zu besonders belastenden Negativmerkmalen im Datensatz.

⏳ Wie lange bleiben Einträge gespeichert?

Die Richtlinien der Auskunfteien haben sich in den letzten Jahren zugunsten der Verbraucher verbessert, sind aber nicht einheitlich. Im Grundsatz gilt (vereinfacht):

- Erledigte Forderungen: meist Löschung spätestens 3 Jahre nach Erledigung

- ✔️ Einige Auskunfteien löschen schneller, wenn Forderungen kurzfristig beglichen wurden (z. B. innerhalb weniger Wochen)

- Informationen aus öffentlichen Registern (Insolvenzbekanntmachungen) werden nach den gesetzlichen Fristen entfernt

Quelle: Verbraucherzentrale.de

⚖️ Aktuelle Rechtsentwicklung: Aktuelle Urteile (u. a. zu SCHUFA) erhöhen den Druck auf Auskunfteien, beglichene Forderungen zügig zu löschen und Einträge nicht länger als nötig zu speichern.

🛠️ Was tun bei fehlerhaften oder veralteten Infoscore-Einträgen?

📋 1. Unterlagen sammeln

- Mahnschreiben, Inkassoschreiben, Gerichtspost

- Zahlungsbelege, Vergleichsvereinbarungen

✉️ 2. Berichtigung/Löschung nach Art. 16, 17 DSGVO verlangen

Nutzen Sie dafür z. B. den Musterbrief zur Datenberichtigung nach DSGVO und schildern Sie kurz den Fehler (z. B. „Forderung bezahlt am …, siehe Beleg“).

🏢 3. Parallel den ursprünglichen Gläubiger anschreiben

Denn häufig muss dieser die Korrektur auch an die Auskunftei melden.

Quelle: Verbraucherzentrale.de

⏱️ 4. Frist setzen und bei Untätigkeit handeln

Frist setzen (z. B. 14 Tage) und bei Untätigkeit die Datenschutzaufsichtsbehörde einschalten.

🎯 Fazit: Ihre Daten, Ihre Regeln

Infoscore, SCHUFA & Co. sind kein Naturgesetz, sondern Dienstleister – und Sie sind nicht Spielball, sondern Vertragspartner. Wer seine Datenspuren kennt, kann bewusst entscheiden: Welche Einträge bleiben, welche müssen weg, wo kommt sogar Schadensersatz in Betracht?

Der Weg dahin ist klar: Selbstauskunft einholen, Einträge prüfen, Fehler konsequent angreifen – notfalls mit professioneller Unterstützung.

🚀 So wird aus anonymem Scoring wieder das, was es sein sollte: ein Werkzeug der Wirtschaft, nicht das letzte Wort über Ihre finanzielle Zukunft.

✔️ Ihre nächsten Schritte:

- 📝 Selbstauskunft bei Infoscore, SCHUFA, CRIF und Boniversum beantragen

- 🔍 Einträge gründlich prüfen

- ✉️ Fehler nach Art. 16, 17 DSGVO korrigieren lassen

- 💰 Bei Datenschutzverstößen Schadensersatz nach Art. 82 DSGVO prüfen

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Ist Infoscore das gleiche wie Experian oder Paigo?

Infoscore Consumer Data GmbH ist die Auskunftei innerhalb der Experian-Gruppe in Deutschland. Experian ist der internationale Konzern dahinter. Paigo bzw. Infoscore Forderungsmanagement ist ein Inkassodienstleister derselben Unternehmensgruppe.

Wie oft darf Infoscore meine Bonität abfragen?

Infoscore selbst fragt nichts „von sich aus“ ab, sondern liefert Auskünfte an Vertragspartner (z. B. Händler, Banken), wenn diese eine Anfrage stellen und ein berechtigtes Interesse haben. Jede Anfrage muss datenschutzrechtlich begründet sein. In Ihrer Selbstauskunft sehen Sie, wer in den letzten 12 Monaten eine Abfrage gestartet hat.

Kostet die Infoscore-Selbstauskunft etwas?

Die Datenkopie nach Art. 15 DSGVO ist mindestens einmal im Jahr kostenlos. Daneben kann es kostenpflichtige „Komfortprodukte“ geben – wichtig ist, dass Sie klar die kostenlose Selbstauskunft wählen, etwa über das Portal.

Wie lange bleiben negative Infoscore-Einträge gespeichert?

Viele Negativmerkmale werden spätestens nach drei Jahren gelöscht, gerechnet ab dem Ende des Jahres, in dem die Forderung erledigt wurde. In besonderen Konstellationen können kürzere Fristen gelten. Prüfen Sie Ihre Einträge und verlangen Sie bei überlangen Speicherzeiten Löschung nach Art. 17 DSGVO.

Was kann ich konkret tun, wenn ich das Datenleck fürchte?

Holen Sie aktuelle Selbstauskünfte bei allen großen Auskunfteien ein, dokumentieren Sie diese und fragen Sie bei Infoscore ausdrücklich nach, ob Ihre Daten von dem Vorfall betroffen waren. Anschließend können Sie mit diesen Unterlagen prüfen lassen, ob ein DSGVO-Schadensersatzanspruch für Sie in Betracht kommt.

Weitere Beiträge