⚠️ Achtung Betrug:

Inkasso Fake Briefe sofort erkennen

In nur 27 Sekunden erklärt:

Achten Sie auf diese konkreten Warnsignale.

(Schutz vor ungerechtfertigten Zahlungen)

⚠️ Inkasso Fake Briefe erkennen und sicher reagieren

Wie können Sie Inkasso Fake Briefe erkennen? Ein weißer Umschlag, neutraler Absender, „Dringend“ im Sichtfenster – und plötzlich steht da etwas von „letzter Mahnung“, „Schufa-Eintrag“ oder „Lohnpfändung“. Genau mit diesem Schockmoment arbeiten betrügerische Inkasso-Briefe.

Einleitung

Ein weißer Umschlag, neutraler Absender, „Dringend“ im Sichtfenster – und plötzlich steht da etwas von „letzter Mahnung„, „Schufa-Eintrag“ oder „Lohnpfändung„. Genau mit diesem Schockmoment arbeiten betrügerische Inkasso-Briefe.

Fake-Inkasso setzt auf Angst, Drohkulisse und Zeitdruck. Die angeblichen Forderungen sind erfunden oder nicht durchsetzbar, die „Inkassofirma“ oft gar nicht registriert. Trotzdem zahlen viele aus Unsicherheit – oder weil sie Angst vor Gericht und Pfändung haben.

In diesem Leitfaden auf boniforce.de bekommen Sie einen praxisnahen Überblick:

- ✔️ Welche typischen Merkmale Fake-Inkassos verraten

- 🔍 Wie Sie sprachliche Unstimmigkeiten und einen falschen Briefkopf entlarven

- 📋 Wo Sie Schwarzlisten und Register prüfen können

- 🛡️ Wie Sie bei verdächtigen Schreiben, Widerspruch und Meldung strategisch vorgehen

💡 Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung, hilft Ihnen aber, Fake-Inkasso deutlich souveräner einzuordnen.

🔍 Woran Sie Inkasso Fake Briefe erkennen: Typische Merkmale und Warnsignale

Fake-Inkasso-Briefe sehen auf den ersten Blick erstaunlich „offiziell“ aus. Entscheidend sind die Details – inhaltlich, formal und organisatorisch.

Typische Warnsignale:

❌ Unbekannte Forderung

Sie erkennen weder Gläubiger noch Rechnung. Oft fehlt ein konkretes Vertragsdatum oder eine Rechnungsnummer. Seriöse Schreiben nennen immer Gläubiger, Forderungsgrund und Datum.

⚠️ Massive Drohkulisse + sehr kurze Frist

Schon im ersten Schreiben wird mit Schufa-Eintrag, Gerichtsvollzieher, Lohnpfändung oder sogar Haft gedroht – häufig mit Fristen von 48 oder 72 Stunden. Verbraucherzentralen sehen genau das immer wieder bei Fake-Inkasso.

💰 Unlogische oder überzogene Kosten

Auf eine angebliche Grundforderung kommen „Kontoführungsgebühren“, dubiose „Ermittlungs- und Mahnpauschalen“ oder astronomische Zinsen. Ein Indiz für unseriöse Forderungen: fehlende oder völlig überzogene Kostenaufstellung.

🌍 Ausländische oder unpassende Kontodaten

Sie sollen auf ein Konto im Ausland zahlen (IBAN beginnt z.B. mit PL, LT, ES), obwohl die Firma angeblich in Deutschland sitzt. Genau solche Konten tauchen regelmäßig in der Schwarzliste Inkasso der Verbraucherzentrale auf.

🔒 Kein oder falsches Impressum

Adresse, Geschäftsführer, Handelsregister, E-Mail – vieles fehlt oder wirkt halbgar. Telefonnummern sind ausländisch oder 0900-Nummern.

📊 Schneller Überblick: Warnsignale im Inkasso-Schreiben

👉 Haben Sie gerade ein solches Schreiben vor sich?

Legen Sie es kurz beiseite, atmen Sie durch – und gehen Sie Punkt für Punkt die Tabelle durch, bevor Sie irgendetwas überweisen.

💬 Inkasso Fake Briefe anhand sprachlicher Unstimmigkeiten erkennen

Die Sprache verrät viel. Fake-Inkasso-Briefe pendeln oft zwischen übertriebenem „Amtsdeutsch“ und erstaunlich schlampigen Formulierungen.

Typische Auffälligkeiten:

⚠️ Überdramatischer Ton

Formulierungen wie „sofortige Vollstreckung“, „letzte Chance, um Haft zu vermeiden“, „wir werden unverzüglich Kontopfändung veranlassen“ sind als Standardansprache unüblich. Seriöse Inkassos bleiben sachlich und setzen auf klare, nüchterne Formulierungen.

🔄 Widersprüche im Text

Oben steht „letzte außergerichtliche Mahnung“, wenige Sätze später wird ein „voraussichtliches erstes Mahnschreiben“ erwähnt. Oder der angebliche Gläubiger wechselt im Text.

❌ Grammatik- und Rechtschreibfehler

Einzelne Tippfehler passieren überall. Häufen sich krude Satzbauten, falsche Fälle und ein Mischmasch aus Deutsch und Englisch, ist Vorsicht angesagt.

❓ Unklare Forderungsschilderung

„Beitrag Gewinnspiel“, „Online-Dienstleistung“ oder „Vertragsstrafe“ – ohne genaue Erklärung, wann Sie was bestellt oder abgeschlossen haben sollen.

💡 Tipp: Lesen Sie das Schreiben einmal laut. Alles, was sich überzogen, hysterisch oder unlogisch anhört, ist ein guter Grund, genauer hinzuschauen.

🔍 Inkasso Briefkopf und Absender richtig prüfen

Der Briefkopf ist die Visitenkarte des Unternehmens – und damit eine der besten Prüfstellen.

Checkliste für Briefkopf & Absender:

✔️ Firmenname googeln

Gibt es die Firma? Taucht sie im Zusammenhang mit Beschwerden, Warnungen oder auf einer Inkasso-Schwarzliste auf?

✔️ Rechtsdienstleistungsregister prüfen

Ernstzunehmende Inkassounternehmen müssen in Deutschland im Rechtsdienstleistungsregister registriert sein (§ 10 RDG). Über die Online-Suche des Bundesamts für Justiz lässt sich das kostenlos prüfen.

✔️ Impressum & Anschrift vergleichen

Passt die Anschrift zum Ortsnamen? Gibt es die Adresse auf Google Maps? Stimmt die Schreibweise des Firmennamens auf Briefkopf, Fußzeile und ggf. Webseite überein?

✔️ Telefonnummer & E-Mail

Vorsicht bei teuren 0900-Nummern oder Nummern mit ausländischer Vorwahl. Schreiben Sie nie an merkwürdige Freemail-Adressen, die nicht zum Firmennamen passen.

👉 Nutzen Sie den Register-Check als Routine: Kein Eintrag im Rechtsdienstleistungsregister – kein Vertrauen, keine Zahlung.

🚨 Bekannte Inkasso Betrugsfirmen und unseriöse Anbieter

Betrüger wechseln Namen, Domains und Konten regelmäßig. Dennoch tauchen bestimmte Muster immer wieder auf, z.B.:

- ⚠️ sehr generische Namen wie „Bundesinkasso-Zentrale“, „Hauptinkasso Deutschland“, „Deutsches Zentral Inkasso“

- ⚠️ Bezeichnungen, die an echte Unternehmen angelehnt sind („EOS Forderungsservice AG“ vs. echte EOS Deutscher Inkasso-Dienst GmbH etc.)

Die Verbraucherzentrale Brandenburg führt mit der „Schwarzliste Inkasso“ eine laufend aktualisierte Übersicht zu verdächtigen Kontoverbindungen und angeblichen Inkassofirmen, die mit Fake-Forderungen auffallen.

📋 Schwarzliste der Inkasso Betrugsfirmen mit Beispielen

Auf dieser Schwarzliste finden sich u.a.:

🔴 Konten im In- und Ausland, die wiederholt in Fake-Schreiben genannt wurden

🔴 Fantasie-Inkassobüros ohne Registereintrag

🔴 „Inkasso“-Absender, die eigentlich ganz andere Firmen sind (z.B. Paketdienste, Lotterieclubs, Gewinnspielanbieter)

Weitere Warnlisten veröffentlicht u.a. „Deutschland sicher im Netz“ und andere Verbraucherschutzportale.

👉 Prüfen Sie auffällige Kontodaten und Firmennamen direkt gegen eine Schwarzliste – schon ein Treffer reicht, um das Schreiben innerlich zu erledigen.

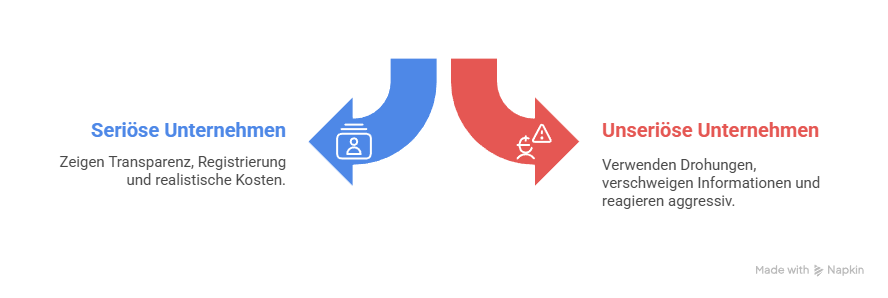

✅ Seriöse Inkassounternehmen von unseriösen Firmen unterscheiden

✅ Seriöse Inkassounternehmen

- ✔️ Registrierung im Rechtsdienstleistungsregister

- ✔️ Transparente Angaben zu Gläubiger, Forderungsgrund, Datum und Kostenaufstellung

- ✔️ Sachlicher Ton, keine übertriebenen Drohungen im ersten Schreiben

- ✔️ Realistische Kosten, orientiert an gesetzlichen Vorgaben und der Höhe der Hauptforderung

🛑 Unseriöse Anbieter

- ❌ verschweigen den Gläubiger oder nennen nur schwer überprüfbare Firmennamen

- ❌ drohen mit Maßnahmen, die sie gar nicht auslösen dürfen

- ❌ reagieren aggressiv, wenn Sie Nachweise anfordern

💡 Merken Sie sich: Seriosität zeigt sich an Transparenz, Nachvollziehbarkeit und Gesprächsbereitschaft – nicht an Logos, Stempeln oder pseudo-offiziellen Briefköpfen.

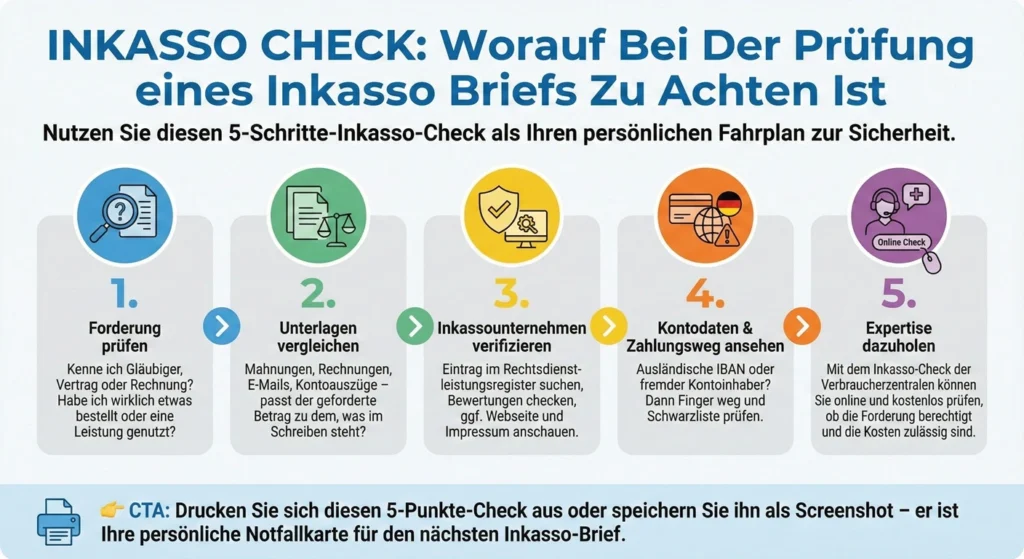

✅ Inkasso Check: Worauf bei der Prüfung eines Inkasso Briefs zu achten ist

Nutzen Sie diesen 5-Schritte-Inkasso-Check als Fahrplan:

🔍 Forderung prüfen

Kenne ich Gläubiger, Vertrag oder Rechnung? Habe ich wirklich etwas bestellt oder eine Leistung genutzt?

📄 Unterlagen vergleichen

Mahnungen, Rechnungen, E-Mails, Kontoauszüge – passt der geforderte Betrag zu dem, was im Schreiben steht?

🏢 Inkassounternehmen verifizieren

Eintrag im Rechtsdienstleistungsregister suchen, Bewertungen checken, ggf. Webseite und Impressum anschauen.

💳 Kontodaten & Zahlungsweg ansehen

Ausländische IBAN oder fremder Kontoinhaber? Dann Finger weg und Schwarzliste prüfen.

🎓 Expertise dazuholen

Mit dem Inkasso-Check der Verbraucherzentralen können Sie online und kostenlos prüfen, ob die Forderung berechtigt und die Kosten zulässig sind.

💡 Ihr persönlicher Inkasso-Check auf einen Blick

👉 Ihre persönliche Notfallkarte

Drucken Sie sich diesen 5-Punkte-Check aus oder speichern Sie ihn als Screenshot – er ist Ihre persönliche Notfallkarte für den nächsten Inkasso-Brief.

⚖️ Unseriöse Forderungen im Inkasso Fake Brief bewerten

Nicht jeder seltsame Inkasso-Brief ist komplett aus der Luft gegriffen. Häufige Situationen:

💰 Die Forderung ist echt, aber die Kosten sind überzogen

Beispiel: Eine alte Online-Bestellung wurde nie bezahlt, aber das Inkassobüro schlägt Gebühren drauf, die deutlich über den gesetzlichen Grenzen liegen.

⏰ Die Forderung ist verjährt

Selbst wenn es früher eine berechtigte Forderung gab, kann sie heute nicht mehr durchgesetzt werden. Hier hilft juristische Beratung.

🚫 Die Forderung ist frei erfunden

Kein Vertrag, kein Kauf, kein Abo – nur Drohungen. In diesem Fall zahlen Sie grundsätzlich nichts.

💡 Merksatz: Nicht jede „offizielle“ Rechnung ist berechtigt – aber jede Zahlung von Ihnen ist endgültig.

🛡️ Was tun bei verdächtigen Inkasso Fake Briefen und wie erkennen

Wenn ein Inkassoschreiben bei Ihnen landet und Sie ein schlechtes Gefühl haben:

- ✅ Ruhe bewahren, nichts überweisen

- ✅ Keinen telefonischen Kontakt mit den Absendern aufnehmen – schon gar nicht über teure Hotlines

- ✅ Schreiben und Umschlag aufbewahren, Fotos oder Scan machen

- ✅ Inkasso-Check und Verbraucherzentrale nutzen

- ✅ Keine zusätzlichen Daten preisgeben (Bankverbindung, Geburtsdatum, Ausweiskopie etc.)

👉 Warnung weitergeben!

Leiten Sie verdächtige Schreiben in Ihrem Umfeld weiter (z.B. an Eltern, Großeltern oder Kolleginnen und Kollegen) – gut informierte Menschen sind die schlechtesten Opfer für Betrüger.

✍️ Widerspruch bei unberechtigten Inkasso Forderungen einlegen

Stellt sich heraus, dass die Forderung unberechtigt oder zumindest zweifelhaft ist, sollten Sie schriftlich widersprechen.

Grundregeln für den Widerspruch:

📝 Kurz und klar formulieren:

- dass Sie die Forderung insgesamt bestreiten

- oder dass Sie nur die Höhe der Kosten bestreiten

📬 Per Einwurf-Einschreiben oder Fax mit Sendebericht schicken

⏸️ Frist im Schreiben ignorieren

Solange die Lage ungeklärt ist – auf Drohkulisse müssen Sie nicht mit Eile reagieren

⚠️ Wichtig: Kommt ein gerichtlicher Mahnbescheid, gelten andere Spielregeln: Dann müssen Sie innerhalb der gesetzlichen Frist (derzeit zwei Wochen) beim Gericht widersprechen. Holen Sie sich in diesem Fall unbedingt rechtliche Unterstützung.

🚨 Inkasso Betrugsversuche richtig melden

Je mehr Fälle gemeldet werden, desto schwerer haben es Betrüger, ihre Masche fortzusetzen.

Sie können:

👮 Strafanzeige bei der Polizei erstatten (Hinweis auf Fake-Inkasso geben)

📢 Das Schreiben an eine Verbraucherzentrale weiterleiten – oft fließen diese Informationen direkt in Schwarze Listen und Warnmeldungen ein

🏦 Die Bank des Zahlungsempfängers informieren (insbesondere bei ausländischen Konten)

💻 Bei Fake-E-Mails oder SMS auch IT-Sicherheitsportale wie „Deutschland sicher im Netz“ informieren

So helfen Sie, dass andere Menschen gar nicht erst in dieselbe Falle tappen.

🎓 Schutz vor Inkasso Betrug durch Aufklärung und Prävention

Der beste Schutz ist Wissen – bei Ihnen selbst, aber auch in Ihrem Umfeld und in Unternehmen:

👤 Privatpersonen

sollten wissen, dass echte Inkassounternehmen immer einen nachvollziehbaren Forderungsgrund nennen müssen, dass sie registriert sein müssen und dass mit Online-Inkasso-Checks neutrale Prüfungen möglich sind.

🏢 Unternehmen

sollten ihre eigenen Mahn- und Inkassoprozesse klar, fair und verständlich gestalten. Wer selbst seriös kommuniziert, erkennt unseriöse Schreiben meist schneller.

👥 Teams schulen

Gerade in Buchhaltung, Kundenservice und Callcenter lohnt sich ein kurzer Leitfaden „So erkennen wir Fake-Inkasso„.

👉 Nutzen Sie diesen Artikel für Ihr Team!

Nutzen Sie diesen Artikel als Basis für eine kurze interne Schulung – fünfzehn Minuten im Teammeeting reichen, um Betrugsversuche künftig viel früher zu erkennen.

💡 Wussten Sie schon?

In der Praxis zeigt sich immer wieder ein Muster: Menschen reagieren auf Inkasso-Briefe meist entweder panisch oder gar nicht. Beides spielt Betrügern in die Karten.

Ein hilfreicher Ansatz ist die „3+3-Regel“:

⏱️ Erste 3 Minuten

Nehmen Sie sich zunächst 3 Minuten, um das Schreiben nur zu lesen – ohne etwas zu tun. Kein Onlinebanking, kein Anruf, kein Widerspruch.

🤔 Nächste 3 Minuten

Danach nehmen Sie sich nochmal 3 Minuten, um drei Fragen zu beantworten:

- Kenne ich den Gläubiger wirklich?

- Habe ich zu diesem Gläubiger Unterlagen (Rechnung, Vertrag, E-Mails)?

- Ist das Inkassounternehmen im Rechtsdienstleistungsregister eingetragen?

Allein dieser kleine Stopp reicht oft, um den emotionalen Druck zu senken. Wer dann mit kühlem Kopf in die sachliche Prüfung geht – Checkliste, Registersuche, Inkasso-Check – trifft deutlich bessere Entscheidungen.

⚠️ Häufiger Denkfehler: Eine Zahlung als „günstige Beruhigung“ zu sehen. In Wahrheit ist sie ein starkes Signal an Betrüger, dass sich weitere Schreiben lohnen.

Kurz: Ein paar Minuten bewusste Distanz sind häufig der Unterschied zwischen „teure Panik“ und „ruhig gelöste Situation“.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ zu Inkasso Fake Briefen erkennen

Muss ich auf jeden Inkasso-Brief reagieren?

Auf einen verdächtigen Inkasso-Brief müssen Sie nicht sofort reagieren – erst prüfen, dann handeln. Bei eindeutig unberechtigten Forderungen reicht oft ein klarer Widerspruch. Kommt ein gerichtlicher Mahnbescheid, müssen Sie allerdings innerhalb der gesetzlichen Frist reagieren.

Wo kann ich prüfen, ob ein Inkassounternehmen echt ist?

Über die Online-Suche im Rechtsdienstleistungsregister des Bundesamts für Justiz können Sie kostenlos prüfen, ob ein Inkassodienstleister registriert ist.

Ich habe schon gezahlt – kann ich mein Geld zurückholen?

Das ist im Einzelfall zu prüfen. Je nach Konstellation kommen Rückforderungen gegen den Zahlungsempfänger oder Anfechtungen in Betracht. Holen Sie sich dafür unbedingt rechtliche Beratung, z.B. über eine Verbraucherzentrale oder eine Anwaltskanzlei.

Darf Inkasso mich per SMS oder E-Mail bedrohen?

Seriöse Inkassounternehmen setzen nicht auf Droh-SMS oder beleidigende E-Mails. Genau solche Nachrichten sind ein starkes Warnsignal für unseriöse Forderungen und werden von Verbraucherzentralen derzeit auffällig häufig gemeldet.

Was mache ich mit E-Mails oder Anhängen von angeblichen Inkassobüros?

Öffnen Sie keine unbekannten Anhänge und klicken Sie nicht auf Links in verdächtigen E-Mails. Speichern Sie die Nachricht, machen Sie einen Screenshot und prüfen Sie Absender, Domain und angegebene Kontodaten über vertrauenswürdige Stellen oder Schwarze Listen.

Weitere Beiträge