Zahlungsarten nach Bonität automatisch steuern.

Rechnung, Vorkasse oder Review werden live entschieden – nach Score, Ampel und Kreditlimit. Gute Kunden bekommen Geschwindigkeit, riskante Fälle bekommen Schutzlogik.

Falsche Zahlungsarten kosten Umsatz. Zu viel Vertrauen kostet Forderungen.

Viele Händler bieten Rechnungskauf, Buy Now Pay Later, Ratenzahlung oder Zahlungsziel an, ohne die Zahlungsart konsequent an Bonität und Risiko zu koppeln. Im B2B zählt aber der operative Moment: Darf dieser Kunde auf Rechnung kaufen, braucht er Vorkasse oder reicht ein Review? Boniforce bringt Live-Score, Ampel, Kreditlimit-Empfehlung und Monitoring genau in diese Entscheidung – Zahlungsarten werden nicht mehr aus Bauchgefühl gewählt, sondern nach Datenbasis und Forderungsausfall-Risiko.

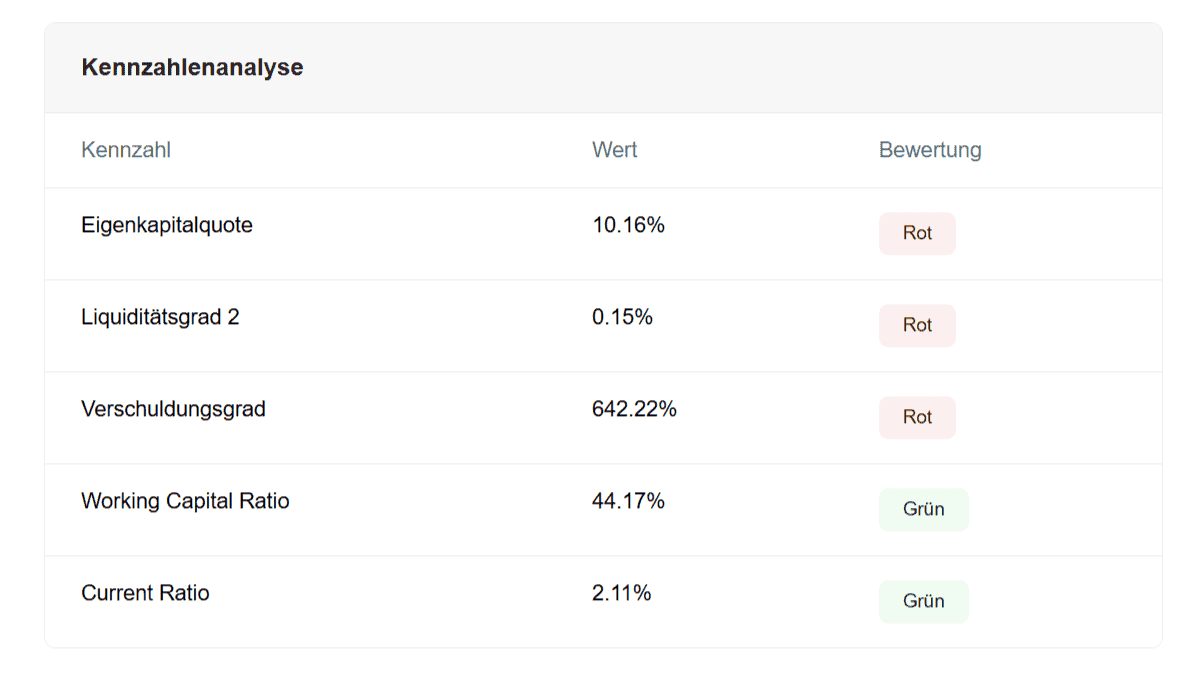

Was die Zahlungsarten-Logik nach der Integration zeigt

Vier Werte stehen unter zwei Sekunden bereit – als Regel, Hinweis oder Pflichtprüfung im Shop, ERP oder CRM.

Eine Zahl statt Bilanzauszug. Shop, Vertrieb und Finance lesen sie ohne Schulung.

Grün freigeben, Gelb prüfen, Rot blockieren. Steuert die Zahlungsart-Auswahl direkt.

Konkreter Euro-Betrag pro Geschäftspartner – Warenkorb wird gegen das Limit geprüft.

Wöchentlicher Abgleich mit dem amtlichen Register. Warnung, bevor Mahnung nötig wird.

Bestellung · Zahlungsziel gewünscht · Risiko wird geprüft

Boniforce vs. klassische Bonitätsprüfung

Klassische Auskünfte liefern Daten – Boniforce liefert die Entscheidung, welche Zahlungsart der Kunde sieht.

| Kriterium | Klassisch | Boniforce für Zahlungsarten |

|---|---|---|

| Datenort | Externes Portal, separater Login | Direkt in Shop, ERP oder CRM |

| Geschwindigkeit | Manuell, oft Stunden | Live, unter 2 Sekunden |

| Datenbasis | Statische Datenbank | Echtzeit-Scan, keine Speicherung |

| Vertragsmodell | 12–24 Monate Abo | Pakete oder Pay-per-Check |

| Zahlungsart-Steuerung | Manuelle Entscheidung | Score, Ampel, Limit als Regel |

| Audit-Dokumentation | Verstreute Notizen | Automatisch zur Bestellung |

Datenschutz, weil Bonität sensibel ist

Vier feste Eckpfeiler – belegbar, prüfbar, ohne Marketing-Lyrik.

„Wir wollten Ware im Wert von 30.000 Euro liefern. Boniforce hat uns rechtzeitig gewarnt – wir stellten auf Vorkasse um. Einen Monat später war der Kunde insolvent. Die Notbremse hat sich bezahlt gemacht.“

Pilot in 10 Werktagen – ohne IT-Großprojekt

Drei Phasen, klare Verantwortlichkeiten, Festpreis-Pilot.

Preis-Modell: Kein Abo, kein Lock-in

Sie testen mit Credits, prüfen echte Fälle und entscheiden danach, welches Modell zu Prüfvolumen und Risiko passt.

Festpreis für Discovery, Datenmodell, API-Anbindung, Test und Schulung.

Pakete oder Pay-per-Check, monatlich kündbar. Bei steigenden Volumina Staffelpreise.

Monitoring, ERP, B2B-Shop, Custom-Reports modular dazubuchbar – nur, wenn Sie sie brauchen.

Konkrete Konditionen im Discovery-Call. Aktuelle Pakete sehen Sie auch in der Boniforce-Preisliste.

Häufige Fragen

Kann man Zahlungsarten nach Bonität automatisch steuern?

Ja. Boniforce wird per REST-API angebunden, damit Score, Ampel, Kreditlimit und Monitoring entscheiden, ob Rechnung, Vorkasse, Teilzahlung oder ein manuelles Review ausgespielt wird. Die Logik läuft im Shop, ERP oder CRM und ist als Regel, Hinweis oder Pflichtprüfung konfigurierbar.

Wie schnell ist eine Bonitätsprüfung für Zahlungsarten live?

Ein Pilot startet typisch in 10 Werktagen, wenn Zahlungsarten, Auslöser, Pflichtfelder und Freigabegrenzen feststehen. Die API-Antwort selbst liegt unter zwei Sekunden – schnell genug, um die Zahlungsart noch im Checkout dynamisch auszuspielen.

Ist die Boniforce-Integration DSGVO-konform?

Ja. Boniforce hostet in Deutschland nach ISO 27001, arbeitet als Auftragsverarbeiter nach Art. 28 DSGVO mit AVV und baut bewusst keine Datenbank auf – Prüfungen laufen 100 Prozent live. Rechtsgrundlage für B2B-Bonitätsprüfungen ist Art. 6 Abs. 1 lit. f DSGVO.

Was kostet die Zahlungsarten-Steuerung nach Bonität?

Boniforce arbeitet ohne Abo-Zwang. Sie starten mit 2 Gratis-Checks und 200 Credits, danach Pakete oder Pay-per-Check. Konkrete Konditionen werden im Discovery-Call abgestimmt, Details stehen in der Preisliste.

Funktioniert das auch im B2B-Shop, ERP oder CRM?

Ja. Die gleiche REST-API steuert Zahlungsarten in B2B-Shops, ERP- und CRM-Systemen sowie ChatGPT- und Claude-MCP-Workflows. Der Auslöser ist immer derselbe – Score, Ampel, Limit.