Kostenloses Tool · RVG, BGB & Verzugszinsen

Inkassokosten-Rechner 2026: Gebühren, Verzugszinsen & RVG berechnen

Inkassokosten Rechner 2026: Mit dem Boniforce-Rechner schätzen Sie unverbindlich, welche Inkassokosten, RVG-Gebühren, Auslagen und Verzugszinsen bei einer offenen Forderung entstehen können. Der Basiszinssatz muss aktuell geprüft werden; seit 1. Januar 2026 beträgt er laut Deutscher Bundesbank 1,27 %. Der Rechner ersetzt keine Rechtsberatung und zeigt zugleich, warum Zahlungsausfälle besser vor Lieferung vermieden werden.

Der Rechner hilft, Forderungsbetrag, mögliche Inkassogebühren, Verzugszinsen und Gesamtrisiko schnell einzuordnen. Für Unternehmen ist das vor allem Schadensbegrenzung: Wenn Inkasso nötig wird, ist der Zahlungsausfall bereits eingetreten. Eine Bonitätsprüfung vor Lieferung, Rechnungskauf oder Zahlungsziel kann riskante Entscheidungen früher sichtbar machen.

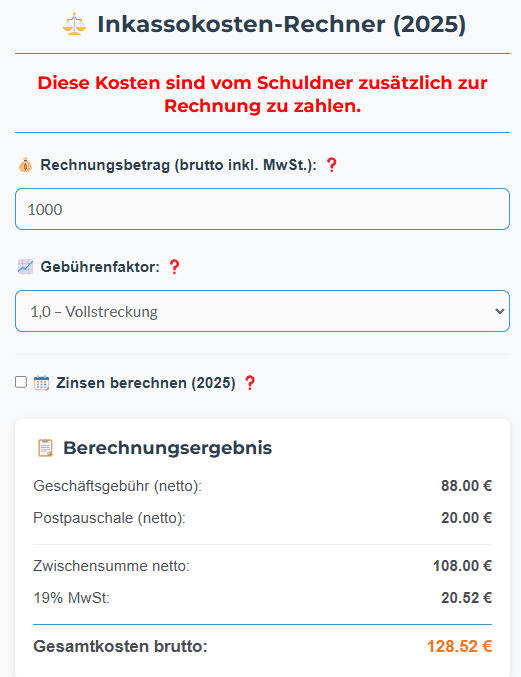

Inkassokosten‑Rechner

Berechnen Sie in Sekunden, welche Kosten ein säumiger Schuldner bei Inkasso-Übergabe tragen muss – transparent, aktuell und nachvollziehbar.

Gerundete Hauptforderung der offenen Rechnung.

Zinssatz: Basiszinssatz + 9 %-Punkte = 10,27 % p. a. (Basiszinssatz Stand Jan 2026: 1,27 %)

- Hauptforderung

- 0,00 €

- Geschäftsgebühr (RVG VV 2300)

- 0,00 €

- Auslagenpauschale (VV 7002)

- 0,00 €

- Verzugszinsen

- 0,00 €

- 19 % USt. auf Gebühren

- 0,00 €

- Summe Inkassokosten

- 0,00 €

- Gesamt zu zahlen

- 0,00 €

Erstattungspflicht des Schuldners gemäß §§ 280, 286 BGB. Inkassokosten sind auf das Notwendige begrenzt (§ 4 RDGEG). Dies ist keine Rechtsberatung.

Kostenlose „Letzte Mahnung" erstellen Professionelles Anschreiben in 30 Sekunden

Sehr geehrte Damen und Herren,

sehr geehrte(r) [Name],

zur Rechnung Nr. [Nr.] konnten wir bis heute keinen Zahlungseingang feststellen. Trotz vorheriger Mahnung ist der Betrag weiterhin offen.

Sollte der Betrag nicht fristgerecht auf unserem Konto eingehen, übergeben wir den Vorgang an ein Inkassobüro. Die dadurch entstehenden Kosten sowie Verzugszinsen hat der Schuldner gemäß §§ 280, 286 BGB zu tragen.

Bitte überweisen Sie den offenen Betrag von 0,00 € spätestens bis:

📅 [Datum]

Mit freundlichen Grüßen

Zahlungsausfälle gar nicht erst entstehen lassen?

Bonität prüfen mit BoniforceUnverbindliche Orientierung – ersetzt keine Rechts- oder Steuerberatung. Maßgeblich sind stets die gesetzlichen Vorschriften und der Einzelfall.

Häufige Fragen zu Inkassokosten

Was sind Inkassokosten und wer muss sie zahlen?

Inkassokosten sind Gebühren und Auslagen, die beim außergerichtlichen Eintreiben einer offenen Forderung entstehen. Gerät der Schuldner in Zahlungsverzug, ist er nach §§ 280, 286 BGB verpflichtet, dem Gläubiger den daraus entstehenden Schaden – einschließlich notwendiger Inkassokosten – zu ersetzen.

Wie werden Inkassokosten berechnet?

Die Höhe orientiert sich an der Gebührentabelle des Rechtsanwaltsvergütungsgesetzes (RVG, Anlage 2). Grundlage ist eine Geschäftsgebühr (VV 2300) mit einem Satz zwischen 0,5 und 2,5. Hinzu kommen die Auslagenpauschale (VV 7002: 20 % der Gebühr, max. 20 €) und – sofern der Gläubiger nicht vorsteuerabzugsberechtigt ist – 19 % Umsatzsteuer.

Welche Gebühr gilt als Regelfall?

In einfach gelagerten Standardfällen gilt eine Gebühr von 1,3 als üblich. Bei Verbraucherforderungen ist der außergerichtliche Höchstsatz ohne besonderen Aufwand auf 0,9 begrenzt (§ 31b RVG VV). Höhere Sätze bis 2,5 sind nur bei überdurchschnittlichem Umfang oder besonderer Schwierigkeit zulässig.

Welcher Verzugszinssatz gilt?

Der gesetzliche Verzugszins beträgt bei Geschäften zwischen Unternehmen (B2B) 9 %-Punkte über dem Basiszinssatz (§ 288 Abs. 2 BGB), bei Forderungen gegen Verbraucher (B2C) 5 %-Punkte (§ 288 Abs. 1 BGB). Der Basiszinssatz wird zum 1. Januar und 1. Juli jedes Jahres von der Deutschen Bundesbank neu festgesetzt.

Ab wann darf ich Inkassokosten geltend machen?

Voraussetzung ist, dass sich der Schuldner im Verzug befindet. Verzug tritt in der Regel nach einer Mahnung ein, bei Verbrauchern spätestens 30 Tage nach Zugang der Rechnung – vorausgesetzt, darauf wurde in der Rechnung ausdrücklich hingewiesen (§ 286 Abs. 3 BGB).

Kann ich Ausfälle von vornherein vermeiden?

Ja. Eine Bonitätsprüfung vor Vertragsabschluss zeigt Zahlungsfähigkeit und -moral des Kunden. Dienste wie Boniforce liefern Auskünfte in Echtzeit und reduzieren Ausfallrisiken – deutlich günstiger als Inkassokosten oder ein Rechtsstreit.

Anleitung: Inkassokosten-Rechner 2026 nutzen

Das kurze Video zeigt, wie Sie den offenen Betrag eingeben, Gebühren einordnen und das Ergebnis als Orientierung für Mahnung oder weitere Schritte nutzen.

Die Video-ID bleibt unverändert: w-PP0qEOEVA. Das Video ist ergänzend; maßgeblich sind Rechner, Quellen und Einzelfallprüfung.

Inhalt

Was berechnet der Inkassokosten Rechner 2026?

Der Inkassokosten Rechner 2026 berechnet eine unverbindliche Kostenschätzung aus Hauptforderung, möglicher Geschäftsgebühr, Auslagen, Umsatzsteuer-Option und Verzugszinsen. Er eignet sich für eine schnelle Orientierung vor Mahnung, Inkasso-Übergabe oder interner Risikoentscheidung.

Die Berechnung ersetzt keine Prüfung des Einzelfalls. Maßgeblich bleiben Fälligkeit, Verzug, Vertrag, Schuldnertyp, die konkrete Tätigkeit des Inkassodienstleisters und die gesetzlichen Grenzen. Wenn ein Kunde trotz Fälligkeit und Mahnung nicht zahlt, kann Verzug eintreten. Dann können Kosten der Rechtsverfolgung grundsätzlich relevant werden.

Rechtlicher Hinweis

Der Inkassokosten-Rechner bietet eine unverbindliche Orientierung und ersetzt keine Rechtsberatung. Im Einzelfall können abweichende Gebühren, Vereinbarungen oder rechtliche Bewertungen relevant sein.

Welche Inkassokosten können 2026 entstehen?

Inkassokosten können aus mehreren Bausteinen bestehen: Hauptforderung, RVG-orientierte Inkassogebühr, Auslagenpauschale, mögliche Umsatzsteuer, Verzugszinsen und gegebenenfalls weitere notwendige Rechtsverfolgungskosten. Ob und in welcher Höhe sie erstattungsfähig sind, hängt vom Einzelfall ab.

Kostenbestandteile im Überblick

Die Tabelle trennt Forderung, Gebühren und rechtliche Einordnung.

| Kostenbestandteil | Bedeutung | Hinweis |

|---|---|---|

| Hauptforderung | offene Rechnung | Ausgangspunkt der Berechnung. |

| Inkassogebühr | Tätigkeit des Inkassodienstleisters | Erstattung nach § 13e RDG grundsätzlich RVG-begrenzt. |

| Auslagen | Porto, Kommunikation, Aufwand | Nur angemessene und notwendige Kosten ansetzen. |

| Verzugszinsen | Zinsen während Verzug | § 288 BGB: B2C +5, B2B +9 Prozentpunkte über Basiszinssatz. |

| 40-Euro-Pauschale | B2B-Verzugspauschale | Nach § 288 Abs. 5 BGB bei Entgeltforderungen gegen Nicht-Verbraucher möglich. |

Wichtig ist die Reihenfolge: Erst muss eine Forderung bestehen und fällig sein. Dann muss Verzug eintreten. Erst danach stellt sich die Frage, welche Kosten als Verzugsschaden notwendig und erstattungsfähig sein können.

Verzugszinsen 2026: B2B und B2C unterscheiden

Für Verzugszinsen ist der Basiszinssatz nach § 247 BGB entscheidend. Die Deutsche Bundesbank veröffentlicht ihn jeweils zum 1. Januar und 1. Juli. Seit 1. Januar 2026 liegt der Basiszinssatz bei 1,27 %; daraus ergeben sich rechnerisch 6,27 % für B2C und 10,27 % für B2B-Entgeltforderungen.

Nach § 288 BGB beträgt der Verzugszinssatz für Verbraucherforderungen fünf Prozentpunkte über dem Basiszinssatz. Bei Rechtsgeschäften, an denen kein Verbraucher beteiligt ist, beträgt er für Entgeltforderungen neun Prozentpunkte über dem Basiszinssatz.

Der Basiszinssatz ist kein fixer Jahreswert für alle Zukunft. Er wird halbjährlich aktualisiert. Deshalb sollten Unternehmen bei jeder konkreten Forderung den geltenden Zeitraum prüfen.

RVG-Gebühren und Inkassokosten verständlich erklärt

Die Höhe vieler Inkassokosten orientiert sich an der Vergütung, die nach dem Rechtsanwaltsvergütungsgesetz für vergleichbare Tätigkeiten anfällt. § 13e RDG begrenzt die erstattungsfähigen Inkassokosten grundsätzlich auf die Höhe der entsprechenden Rechtsanwaltsvergütung.

Auszug aus Anlage 2 RVG, Stand 2026

Geprüft anhand der amtlichen Anlage 2 zum RVG, Fundstelle BGBl. 2025 I Nr. 109.

| Gegenstandswert bis | 1,0-Gebühr netto | Gegenstandswert bis | 1,0-Gebühr netto |

|---|---|---|---|

| 500 € | 51,50 € | 5.000 € | 354,50 € |

| 1.000 € | 93,00 € | 10.000 € | 652,00 € |

| 1.500 € | 134,50 € | 13.000 € | 707,00 € |

| 2.000 € | 176,00 € | 16.000 € | 762,00 € |

| 3.000 € | 235,50 € | 25.000 € | 927,00 € |

| 4.000 € | 295,00 € | 50.000 € | 1.357,00 € |

Die Tabelle ist bewusst als Auszug gestaltet. Für höhere Streitwerte, besondere Tätigkeiten, bestrittene Forderungen oder gerichtliche Schritte muss die vollständige RVG-Systematik geprüft werden. Der Rechner nutzt die Tabelle nur als Orientierung für typische außergerichtliche Fälle.

Wann darf ein Inkassobüro eingeschaltet werden?

Ein Inkassobüro wird typischerweise erst eingeschaltet, wenn die Forderung fällig ist und der Schuldner in Verzug geraten ist. Nach § 286 BGB tritt Verzug grundsätzlich nach einer Mahnung ein, kann aber unter bestimmten Voraussetzungen auch ohne Mahnung entstehen.

Wenn eine Rechnung ein klares Zahlungsdatum enthält, kann die Frist einfacher nachweisbar sein. Wenn ein Verbraucher betroffen ist, gelten bei der 30-Tage-Regel zusätzliche Hinweispflichten. Unternehmen sollten deshalb sauber dokumentieren, wann Rechnung, Lieferung, Mahnung und Kommunikation erfolgt sind.

ACHTUNG

Inkasso ohne saubere Fälligkeit, Verzug und Dokumentation kann zu Streit über Erstattungsfähigkeit führen. Prüfen Sie deshalb nicht nur die Kostenhöhe, sondern auch die Voraussetzungen.

Wer muss Inkassokosten zahlen?

Inkassokosten können vom Schuldner zu tragen sein, wenn sie als notwendiger Verzugsschaden erstattungsfähig sind. Das ist keine automatische Pauschalregel für jeden Fall. Entscheidend sind Verzug, Erforderlichkeit, Angemessenheit und die Grenzen aus RDG und RVG.

Bei B2B-Forderungen kann zusätzlich die 40-Euro-Pauschale nach § 288 Abs. 5 BGB relevant sein. Sie wird auf Kosten der Rechtsverfolgung angerechnet, soweit der Schaden darin begründet ist. Im Zweifel sollte ein konkreter Fall rechtlich geprüft werden.

Boniforce-Einordnung: Inkasso ist Schadensbegrenzung, Bonitätsprüfung ist Prävention

Inkasso beginnt meist erst, wenn eine Forderung bereits offen ist. Bonitätsprüfung setzt früher an: vor Lieferung, Rechnungskauf, Zahlungsziel oder Kreditlimit. Dadurch können Unternehmen entscheiden, ob Rechnungskauf, Anzahlung, Vorkasse, Limit oder Ablehnung angemessen ist.

Eine Bonitätsprüfung ersetzt kein Forderungsmanagement, sie kann aber helfen, riskante Zahlungsentscheidungen früher zu erkennen. Wenn ein B2B-Kunde auf Rechnung beliefert wird, sollte die Bonität vor Freigabe des Zahlungsziels geprüft werden. Wenn Forderungen regelmäßig ausfallen, reicht ein Inkassoprozess allein nicht aus; dann sollte die Bonitätsprüfung vor Lieferung verbessert werden.

BONIFORCE-TIPP

Boniforce unterstützt B2B-Unternehmen dabei, Zahlungsausfallrisiken vorab strukturierter einzuschätzen. Das ist keine Garantie gegen Ausfälle, aber ein pragmatischer Schritt zu besseren Zahlungsentscheidungen.

Wie Unternehmen Zahlungsausfälle früher vermeiden können

Zahlungsausfälle lassen sich nicht vollständig verhindern, aber systematisch reduzieren. Entscheidend ist, Risiken vor der Lieferung sichtbar zu machen und klare Regeln für Zahlungsziele, Kreditlimits, Anzahlungen und Monitoring zu definieren.

- Vor Neukundenfreigabe: Bonität vor Lieferung prüfen.

- Bei Rechnungskauf: Rechnungskauf absichern und Zahlungsziel begrenzen.

- Bei Wachstum: Kreditlimits dokumentieren und regelmäßig neu bewerten.

- Bei vielen offenen Posten: Bonität des Kunden erneut prüfen.

- Bei API-Prozessen: Bonitätsdaten über Schnittstellen in Freigaben integrieren.