Firmenmonitoring im B2B: Risiken bei Kunden und Lieferanten früher erkennen

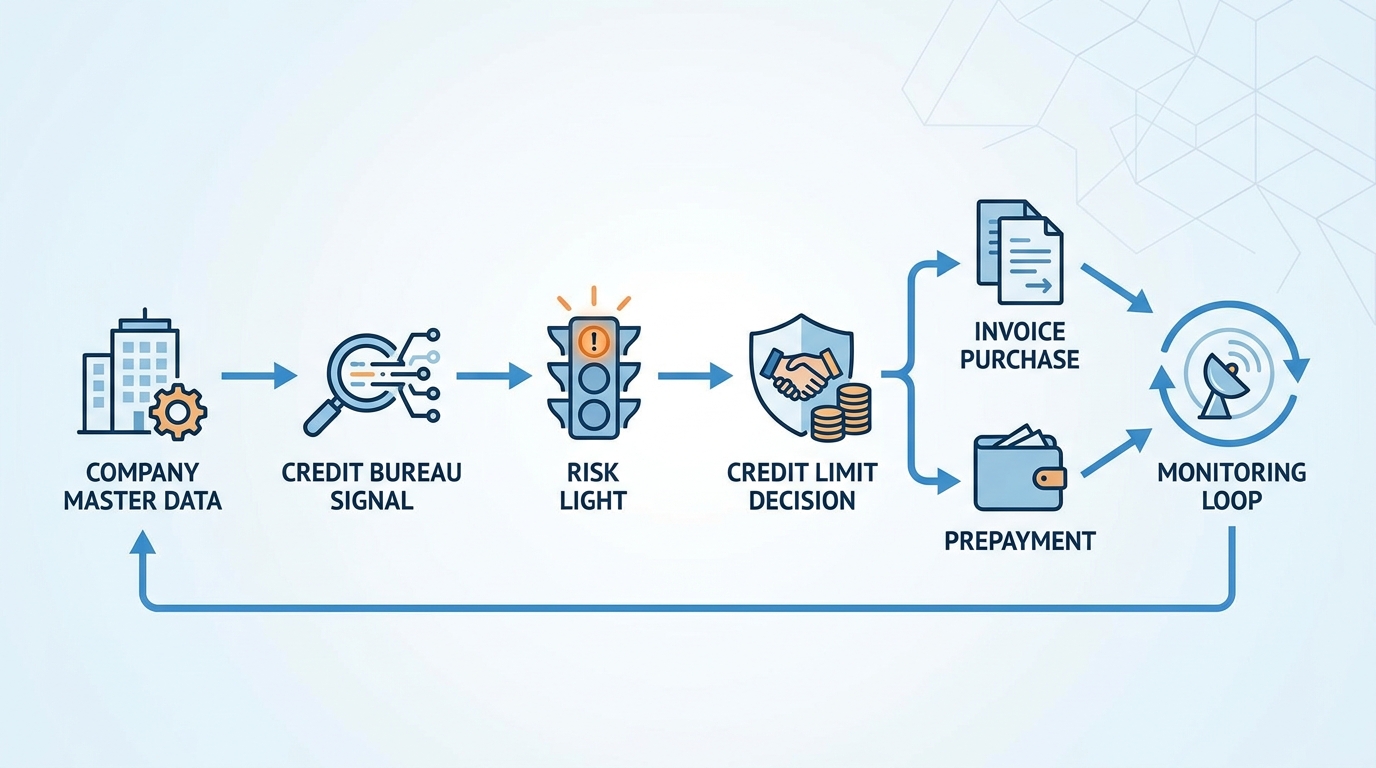

Firmenmonitoring bedeutet im B2B, Kunden, Lieferanten und Geschäftspartner laufend auf Bonität, Insolvenzrisiken, Stammdatenänderungen und relevante Risikosignale zu beobachten. Boniforce ordnet Firmenmonitoring nicht als IT-Überwachung ein, sondern als Entscheidungsprozess: Welche Firma bleibt freigegeben, wo sollte ein Kreditlimit sinken, wann ist Vorkasse sinnvoll und wann braucht Finance oder Einkauf einen Review?

Firmenmonitoring ist sinnvoll, wenn B2B-Entscheidungen nicht auf einer einmaligen Firmenauskunft beruhen sollen. Besonders relevant ist es bei Kunden mit Zahlungsziel, offenen Forderungen, kritischen Lieferanten und Geschäftspartnern mit laufender Zusammenarbeit. Der operative Nutzen entsteht erst, wenn ein Signal zu einer Entscheidung führt: freigeben, prüfen, Kreditlimit anpassen, Vorkasse verlangen oder Monitoring vertiefen.

Warum ist Firmenmonitoring im B2B mehr als eine Firmenauskunft?

Eine Firmenauskunft zeigt einen Status zu einem Zeitpunkt. Im Tagesgeschäft ändern sich Risiken jedoch nach der ersten Prüfung: Zahlungsfähigkeit verschlechtert sich, Insolvenzhinweise entstehen, Stammdaten ändern sich oder ein vormals unkritischer Kunde baut höhere offene Forderungen auf. Wenn solche Änderungen zu spät gesehen werden, reagiert ein Unternehmen erst nach dem Schaden.

Wenn ein Neukunde einmalig auf Rechnung bestellt, kann eine Einzelprüfung reichen. Wenn derselbe Kunde regelmäßig bestellt oder das Kreditlimit steigt, sollte das Risiko laufend beobachtet werden. Wenn ein Lieferant für Produktion oder Projekttermine kritisch ist, reicht eine Prüfung zum Onboarding nicht aus; dann braucht das Unternehmen ein Frühwarnsystem für wirtschaftliche Veränderungen.

Welche konkrete Entscheidung soll Firmenmonitoring erleichtern?

Der zentrale Fehler liegt darin, Monitoring als Datensammlung zu verstehen. B2B-Teams brauchen keine zusätzliche Informationsflut, sondern klare Regeln: Wer prüft ein Signal, welche Rolle entscheidet und welche Maßnahme folgt?

| Situation | Risiko | Sinnvolle Entscheidung | Rolle |

|---|---|---|---|

| Kunde bestellt regelmäßig auf Rechnung | Offene Forderungen steigen unbemerkt | Kreditlimit prüfen oder anpassen | Finance / Vertrieb |

| Bestandskunde zeigt neue Auffälligkeit | Zahlungsausfall möglich | Review, Anzahlung oder Vorkasse | Debitorenmanagement |

| Lieferant ist schwer ersetzbar | Lieferausfall oder Projektverzug | Alternative Bezugsquelle prüfen | Einkauf |

| Neuer Partner mit großem Volumen | Onboarding basiert auf veralteten Daten | Prüfung und Monitoring aktivieren | Geschäftsführung / Finance |

Firmenmonitoring ist im B2B nur dann operativ wertvoll, wenn ein Risikosignal nicht im Bericht endet, sondern in eine konkrete Zahlungs-, Einkaufs- oder Freigabeentscheidung übersetzt wird.

Für wen ist Firmenmonitoring besonders relevant?

Besonders relevant ist Firmenmonitoring für Unternehmen, die wiederkehrende B2B-Beziehungen steuern: Großhandel, produzierender Mittelstand, B2B-E-Commerce, Vertrieb mit Rechnungskauf, Finance-Teams mit offenen Forderungen und Einkaufsteams mit kritischen Lieferanten.

Vertrieb

Wenn ein Kunde schneller freigegeben werden soll, braucht der Vertrieb klare Ampeln statt Bauchgefühl.

Finance

Wenn Forderungen wachsen, muss Finance wissen, ob Kreditlimit, Zahlungsziel oder Mahnprozess angepasst werden sollten.

Einkauf

Wenn ein Lieferant kritisch ist, sollte sein wirtschaftlicher Status nicht nur beim Onboarding betrachtet werden.

Geschäftsführung

Wenn Risiken mehrere Bereiche berühren, braucht die Leitung eine verdichtete Entscheidungsvorlage.

Welche Daten und Signale gehören in einen guten Monitoring-Prozess?

Ein guter Prozess kombiniert externe Bonitätssignale mit internem Kontext. Allein ein Score reicht nicht, wenn unklar bleibt, welche Geschäftsbeziehung betroffen ist. Ein schwächeres Signal ist bei einem kleinen Gelegenheitskunden anders zu bewerten als bei einem Hauptkunden mit hohem Zahlungsziel.

- Bonitätssignale und Risikoampel

- Stammdaten und eindeutige Firmenidentifikation

- Insolvenz- und Risikohinweise aus belastbaren Quellen

- interne offene Forderungen, Einkaufsvolumen oder Kritikalität

- vereinbarte Zahlungsbedingungen, Kreditlimit oder Freigaberegel

- Verantwortlichkeit für Review und Maßnahme

Für Insolvenzbekanntmachungen gibt es offizielle öffentliche Informationsquellen wie das Portal Insolvenzbekanntmachungen. Für operative Entscheidungen reicht der bloße Fund einer Quelle aber nicht aus; das Signal muss in den eigenen Prozess eingeordnet werden.

Wann reicht eine manuelle Prüfung und wann ist Automatisierung sinnvoll?

Manuelle Prüfung reicht, wenn wenige Firmen selten bewertet werden und die Entscheidung keine hohe wirtschaftliche Tragweite hat. Automatisierung oder API-Anbindung wird sinnvoll, wenn viele Kunden, Lieferanten oder Partner regelmäßig bewertet werden müssen oder wenn der Prüfprozess direkt in CRM, ERP, B2B-Shop oder Debitorenmanagement eingebunden werden soll.

Wenn Vertrieb jeden Neukunden einzeln recherchiert, entstehen uneinheitliche Entscheidungen. Wenn Finance Kreditlimits manuell pflegt, können Warnsignale übersehen werden. Wenn ein B2B-Shop Rechnungskauf anbietet, sollte die Entscheidung nicht erst nach der Bestellung geprüft werden. Wenn Bestandskunden mit offenen Forderungen auffällig werden, ist laufende Überwachung sinnvoller als eine einzelne Prüfung aus der Vergangenheit.

Starten Sie nicht mit allen Firmen gleichzeitig. Wählen Sie zuerst die wichtigsten Kunden und Lieferanten aus, definieren Sie pro Risikostufe eine Maßnahme und prüfen Sie nach vier Wochen, ob die Signale echte Entscheidungen verbessert haben.

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Boniforce betrachtet Firmenmonitoring nicht als weitere Datenquelle, sondern als Brücke zwischen Risikosignal und Entscheidung. Der praktische Wert entsteht, wenn ein Unternehmen vorab festlegt, was bei grüner, gelber oder roter Bewertung passiert: Freigabe, Review, Kreditlimitänderung, Anzahlung, Vorkasse, Ablehnung oder zusätzliche Beobachtung.

Das ist bewusst sachlich zu sehen. Nicht jede Firma braucht laufende Überwachung. Für einmalige kleine Vorgänge kann eine manuelle Prüfung ausreichend sein. Für Kunden mit Zahlungsziel, große offene Beträge, kritische Lieferanten und strategische Partner ist Monitoring dagegen oft sinnvoll, weil Risiken nach der ersten Prüfung entstehen können.

Eine reine Auskunft beantwortet die Frage „Wie steht diese Firma heute da?“. Ein guter B2B-Prozess beantwortet zusätzlich: „Was tun wir, wenn sich dieses Risiko morgen verändert?“

Wie setzt ein Unternehmen Firmenmonitoring praktisch um?

Ein pragmatischer Start braucht keine große Transformation. Entscheidend ist ein kleiner, sauberer Prozess mit klarer Rolle, Auslöser und Entscheidung.

Eine häufige Folgefrage lautet: Was kostet so ein Prozess? Seriös lässt sich das nur über Umfang, Prüftiefe und Häufigkeit beantworten. Ein Team mit wenigen kritischen Partnern braucht keine große Plattform. Ein Unternehmen mit vielen Kunden, Zahlungszielen, Lieferanten und ERP-/CRM-Prozessen braucht dagegen klare Automatisierung, damit Warnsignale nicht manuell verloren gehen.

Für den Einstieg sollte das Budget nicht an möglichst vielen Datenfeldern hängen, sondern am geschäftlichen Risiko. Je höher Forderungsvolumen, Lieferabhängigkeit oder Wiederholungsfrequenz sind, desto eher lohnt sich ein strukturierter Prozess mit wiederkehrender Prüfung und dokumentierter Maßnahme.

- Firmenliste definieren: Kunden mit Zahlungsziel, hohe Forderungen, kritische Lieferanten und strategische Partner auswählen.

- Risikoklassen festlegen: A-Firmen laufend beobachten, B-Firmen regelmäßig prüfen, C-Firmen anlassbezogen bewerten.

- Entscheidung definieren: Bei welchem Signal folgen Review, Kreditlimitänderung, Vorkasse oder Eskalation?

- Rollen zuweisen: Vertrieb, Finance, Einkauf und Geschäftsführung wissen, wer welches Signal bearbeitet.

- Prozess messen: Nach einigen Wochen prüfen, ob Warnsignale früher erkannt und Entscheidungen konsistenter wurden.

| Situation | Problem | Signal | Entscheidung |

|---|---|---|---|

| Neukunde mit Zahlungsziel | Freigabe muss schnell erfolgen | Bonitätsprüfung und Ampel | Rechnungskauf, Limit oder Vorkasse |

| Bestandskunde wächst stark | Kreditlimit ist veraltet | Monitoring und Risikoveränderung | Limit erhöhen, halten oder senken |

| Lieferant ist kritisch | Ausfall gefährdet Projekt | Risikohinweis und Unternehmenskontext | Alternative planen oder Review starten |

| ERP-/CRM-Prozess ist manuell | Prüfung ist langsam und uneinheitlich | strukturierte Prüfantwort | API oder Workflow-Anbindung prüfen |

Welche Fehler sollten B2B-Teams vermeiden?

Der erste Fehler ist ein zu breiter Start. Wer sofort alle Firmen gleich intensiv überwacht, erzeugt Aufwand ohne Priorität. Der zweite Fehler ist fehlende Verantwortlichkeit. Ein Warnsignal ohne zuständige Rolle bleibt eine Information, aber keine Entscheidung. Der dritte Fehler ist die Vermischung von IT-Monitoring und Firmenrisiko: Für Bonitätsentscheidungen sind wirtschaftliche Signale relevant, nicht Serververfügbarkeit oder Firewall-Status.

Wenn ein Unternehmen den Prozess einfach halten will, sollte es zuerst mit klaren Schwellen arbeiten: Grün bedeutet Standardprozess, Gelb bedeutet Review, Rot bedeutet Eskalation oder alternative Kondition. Diese Logik ist leichter in Vertrieb, Finance und Einkauf zu verankern als lange Reports ohne Handlung.

Wie unterscheidet sich der Ansatz von klassischem Monitoring?

Viele Suchergebnisse zu diesem Begriff drehen sich um Webseiten, Firewalls, Sicherheitssysteme oder technische Infrastruktur. Für B2B-Entscheider ist das ein anderer Kontext. In Vertrieb, Einkauf und Finance geht es nicht darum, ob eine Website erreichbar ist, sondern ob ein Geschäftspartner wirtschaftlich tragfähig bleibt.

Deshalb sollte ein Bonitätsprozess immer den geschäftlichen Auslöser benennen. Ein Vertriebsteam braucht eine Entscheidung vor Freigabe eines Zahlungsziels. Finance braucht eine Entscheidung bei steigenden offenen Forderungen. Einkauf braucht eine Entscheidung, wenn ein kritischer Lieferant schwächer wird. Geschäftsführung braucht eine Entscheidung, wenn Risiken mehrere Bereiche gleichzeitig betreffen.

Technisches Monitoring und wirtschaftliche Risikofrüherkennung sollten nicht vermischt werden. Wer B2B-Partner bewerten will, braucht Unternehmens-, Bonitäts- und Prozesssignale, keine reinen Infrastrukturkennzahlen.

Welche Rollen sollten beteiligt sein?

Der Prozess funktioniert besser, wenn jede Rolle eine klare Aufgabe hat. Vertrieb sollte nicht allein entscheiden, ob ein großer Auftrag auf Rechnung freigegeben wird. Finance sollte nicht erst reagieren, wenn die Forderung bereits überfällig ist. Einkauf sollte kritische Lieferanten nicht nur nach Preis und Qualität bewerten. IT wird relevant, wenn die Prüfung in CRM, ERP oder Shop-Prozesse integriert werden soll.

Eine einfache Rollenlogik hilft: Vertrieb löst die Prüfung bei Neukunden oder höheren Auftragswerten aus. Finance bewertet Ampel, Limit und offene Forderungen. Einkauf prüft Lieferantenkritikalität und Alternativen. IT unterstützt, wenn die Abläufe automatisiert oder per API eingebunden werden. Geschäftsführung definiert Risikogrenzen, wenn Entscheidungen strategische Bedeutung haben.

Nächster Schritt: Firmenrisiken strukturiert prüfen

Wenn Kunden, Lieferanten oder Partner regelmäßig wirtschaftliche Risiken erzeugen, starten Sie mit einer kleinen Monitoring-Liste und klaren Entscheidungsregeln.

2 Prüfungen gratis startenMehr zu BonitätsmonitoringAPI prüfenFAQ zu Firmenmonitoring

Was bedeutet Firmenmonitoring im B2B?

Firmenmonitoring bedeutet, Unternehmen laufend auf Bonität, Insolvenzrisiken, Stammdatenänderungen und relevante Risikosignale zu beobachten, damit Kunden-, Lieferanten- oder Partnerentscheidungen nicht auf veralteten Informationen beruhen.

Wann reicht eine einmalige Firmenauskunft nicht aus?

Eine einmalige Firmenauskunft reicht oft nicht aus, wenn ein Kunde regelmäßig auf Rechnung kauft, ein Lieferant kritisch ist oder ein Geschäftspartner über längere Zeit Risiken für Zahlungsziel, Kreditlimit oder Versorgungssicherheit beeinflusst.

Welche Firmen sollte man regelmäßig überwachen?

Regelmäßig überwacht werden sollten Kunden mit Zahlungsziel, hohe offene Forderungen, strategische Lieferanten, neue Geschäftspartner mit größerem Volumen und Firmen, deren Ausfall Umsatz, Liquidität oder Lieferfähigkeit spürbar beeinflusst.

Welche Rolle spielt Boniforce beim Firmenmonitoring?

Boniforce unterstützt dabei, Bonitätsdaten, Risikoampel, Handlungsempfehlung und Monitoring-Kontext in konkrete B2B-Entscheidungen wie Kreditlimit, Vorkasse, Anzahlung, Freigabe oder weitere Prüfung zu übersetzen.

Ist Firmenmonitoring dasselbe wie IT-Monitoring?

Nein. Im Bonitätskontext geht es nicht um Server, Firewall oder Webseitenverfügbarkeit, sondern um wirtschaftliche Risikosignale von Firmen, die für Vertrieb, Finance, Einkauf oder Geschäftsführung relevant sind.

Fazit: Firmenmonitoring muss zu einer Entscheidung führen

Firmenmonitoring ist kein Selbstzweck. Es hilft B2B-Unternehmen nur dann, wenn Kunden-, Lieferanten- und Partnerdaten in klare Entscheidungen übersetzt werden. Wer Risiken früher erkennt, kann Kreditlimits anpassen, Zahlungsbedingungen ändern, Alternativen vorbereiten oder interne Reviews auslösen, bevor ein Problem teuer wird.

Für den Einstieg reicht ein kleiner, sauberer Prozess: die wichtigsten Firmen auswählen, Bonitäts- und Risikosignale prüfen, Regeln festlegen und nach einigen Wochen bewerten, ob Entscheidungen konsistenter geworden sind.