Creditreform API Alternative ist dann relevant, wenn ein Unternehmen nicht nur eine weitere Auskunft sucht, sondern eine bessere Entscheidungslogik für B2B-Freigaben, Kreditlimits, Rechnungskauf oder Schnittstellenprozesse braucht.

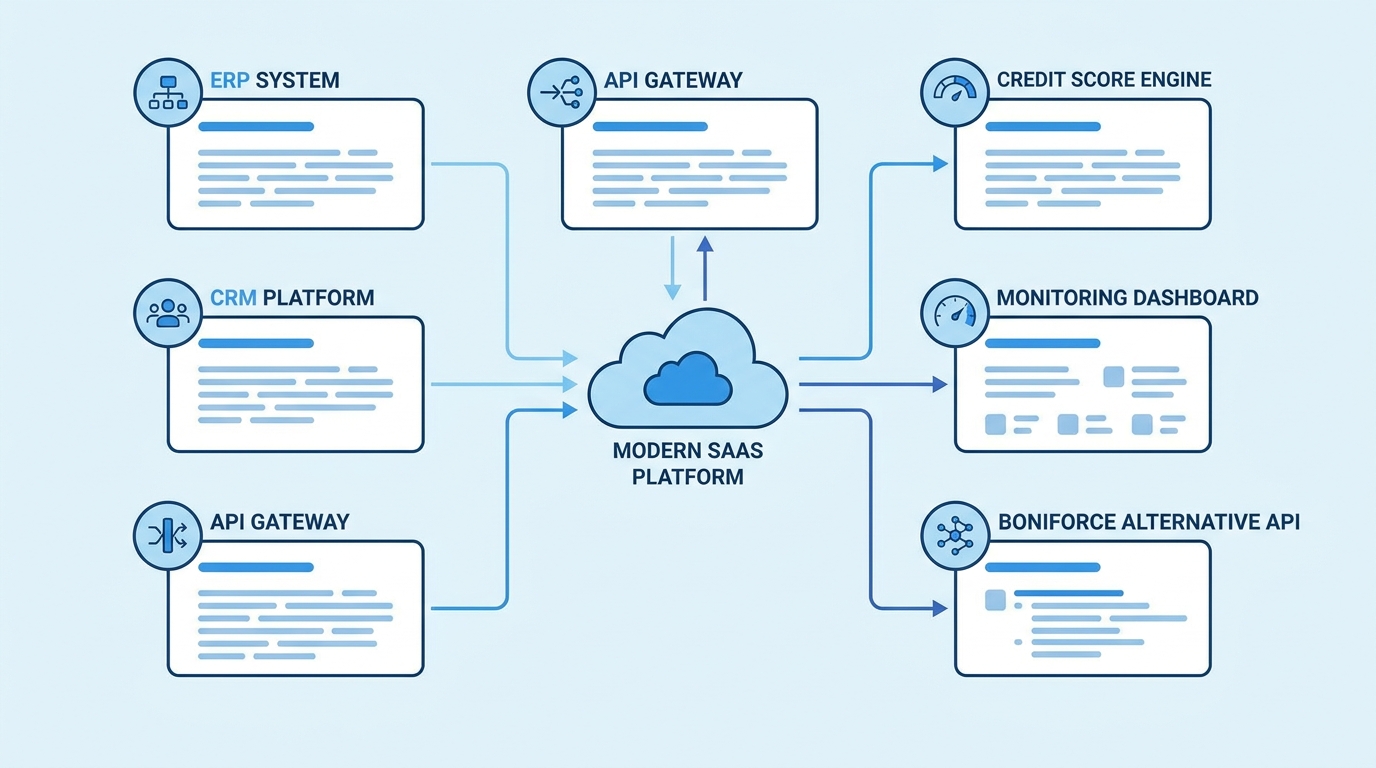

Eine Creditreform API Alternative ist sinnvoll, wenn Bonitätsdaten direkt in ERP, CRM oder Shop-Prozesse einfließen sollen und daraus klare Regeln für Kreditlimit, Monitoring, Zahlungsart oder manuelle Prüfung entstehen müssen.

Was suchen Unternehmen bei einer Creditreform API Alternative?

Unternehmen suchen meist keine reine Ersatzdatenbank, sondern eine Schnittstelle, die Bonitätsdaten, Firmenidentifikation, Monitoring und Entscheidungsregeln in bestehende Systeme bringt. Der Nutzen entsteht erst, wenn aus API-Daten eine klare Handlung wird.

Typische Auslöser sind ein neues ERP-Projekt, ein B2B-Shop mit Rechnungskauf, langsam gewordene manuelle Freigaben oder der Wunsch nach besser dokumentierten Kreditlimits. Die API-Frage ist deshalb immer auch eine Prozessfrage.

Wichtig bleibt die faire Einordnung: Eine klassische API kann für viele Unternehmen passend sein. Eine moderne Alternative oder Ergänzung wird dann interessant, wenn Teams mehr Automatisierung, verständlichere Regeln oder eine engere Verbindung zwischen Prüfung und Zahlungsentscheidung brauchen.

| Anforderung | klassische API | moderne Alternative | passende Entscheidung |

|---|---|---|---|

| Firmenidentifikation | Datenabruf | Prüfung plus Zuordnung | Dublettenschutz prüfen |

| Bonitätsdaten | Score und Bericht | Score plus Regelwerk | Ampel und Limit ableiten |

| Monitoring | optional | prozessnah verknüpft | Bestandskunden überwachen |

| ERP/CRM/Shop | technische Anbindung | fachliche Freigabelogik | Workflow vor Code klären |

Welche Kriterien gehören in die Anbieterentscheidung?

Eine gute Entscheidung bewertet Daten, Prozess und Verantwortung gemeinsam. Wer nur auf Namen oder Einzelpreise schaut, übersieht oft die eigentlichen Kosten: manuelle Prüfung, Rückfragen, unklare Freigaben und fehlende Überwachung.

- Daten und Aktualität: Welche Signale werden tatsächlich für die Entscheidung benötigt?

- API und Integration: Muss die Prüfung in ERP, CRM, Shop oder Debitorenprozess laufen?

- Kreditlimit und Zahlungsart: Entsteht eine klare Handlung oder nur ein Bericht?

- Monitoring: Werden Bestandskunden nach der Erstprüfung weiter beobachtet?

- Dokumentation: Können Teams später nachvollziehen, warum eine Freigabe erfolgte?

- Kostenlogik: Passen Paket, Abrufmodell und erwartete Nutzung zusammen?

Boniforce sachlich eingeordnet

Boniforce sollte in diesen Artikeln nicht als pauschaler Gewinner dargestellt werden. Sinnvoll ist die Einordnung als moderne Option oder Ergänzung, wenn B2B-Teams Bonitätsprüfung, API, Monitoring, Kreditlimit und Zahlungsentscheidung stärker verbinden möchten.

Für Vertrieb, Finance, E-Commerce, Debitorenmanagement und IT ist besonders wichtig, dass eine Prüfung nicht im Bericht endet. Eine Entscheidung muss im Alltag ankommen: Auftrag freigeben, Zahlungsart steuern, Limit begrenzen, Monitoring starten oder eine manuelle Prüfung auslösen.

Boniforce passt vor allem dort, wo Unternehmen einen strukturierten B2B-Freigabeprozess aufbauen möchten. Das ersetzt nicht automatisch jeden bestehenden Anbieter. Es kann aber helfen, klassische Auskünfte, interne Regeln und digitale Entscheidungen besser miteinander zu verbinden.

Wechsel oder Ergänzung: ein sicherer Prüfprozess

Ein Anbieterwechsel sollte nicht aus Bauchgefühl erfolgen. Sicherer ist ein Test mit echten Fällen, klaren Entscheidungskriterien und einer dokumentierten Regel, wann ein Ergebnis zu Rechnungskauf, Limit, Vorkasse oder Eskalation führt.

- Use Case festlegen: Neukunde, Bestandskunde, API, Rechnungskauf oder Monitoring.

- Bestehende Prüfungen inventarisieren: Wer prüft was, wann und mit welchem Ergebnis?

- Regeln definieren: Welche Ampel, welcher Score oder welches Signal führt zu welcher Handlung?

- Testfälle auswählen: gute, mittlere und kritische Kunden vergleichen.

- Entscheidung dokumentieren: Kosten, Aufwand, Integration und Risiko transparent bewerten.

Bewerten Sie nicht nur den Preis pro Abruf. Entscheidend sind die Kosten pro sauberer Entscheidung: Recherchezeit, manuelle Rückfragen, technische Integration, Monitoring und Fehlfreigaben gehören in denselben Blick.

Häufige Fragen

Die wichtigsten Fragen drehen sich selten um den Anbieter allein. Unternehmen wollen wissen, wann eine Alternative sinnvoll ist, wie fair verglichen wird und wie Bonitätsdaten in eine belastbare Entscheidung übersetzt werden.

Wann ist Creditreform API Alternative sinnvoll?

Eine Creditreform API Alternative ist sinnvoll, wenn Bonitätsdaten direkt in ERP, CRM oder Shop-Prozesse einfließen sollen und daraus klare Regeln für Kreditlimit, Monitoring, Zahlungsart oder manuelle Prüfung entstehen müssen.

Kann Boniforce einen klassischen Anbieter vollständig ersetzen?

Das hängt vom Use Case ab. In manchen Prozessen kann Boniforce eine moderne Alternative sein, in anderen eher eine Ergänzung. Pauschale Ersatzversprechen wären unseriös.

Welche Rolle spielt eine API?

Eine API ist sinnvoll, wenn Prüfungen wiederkehrend, zeitkritisch oder systemnah stattfinden. Wichtig ist, dass die technische Schnittstelle mit einer fachlichen Entscheidungsregel verbunden wird.

Wie bleibt der Vergleich fair?

Fair bleibt der Vergleich, wenn Kriterien, Quellen, Vertragsabhängigkeiten und konkrete Einsatzfälle sauber getrennt werden. Unbelegte Aussagen über Preise, Datenqualität oder Marktstellung sollten vermieden werden.

Fazit: erst Rolle klären, dann Anbieter wählen

Der passende Anbieter ist derjenige, der zur konkreten B2B-Entscheidung passt. Wer Rolle, Datenbedarf, Regelwerk und Integration vorab klärt, reduziert Wechselrisiken und vermeidet unnötige Überschneidungen zwischen Seiten und Lösungen.

Creditreform API Alternative sollte deshalb nicht isoliert optimiert werden. Die Seite darf ihre eigene Suchintention behalten und gleichzeitig stärkere interne Zielseiten unterstützen: API, Creditreform API, Bonitätsprüfung API Alternative.