Forderungsmanagement

Creditreform Inkassoauftrag 2026: Ablauf, Kosten und bessere Alternativen

Ein Creditreform Inkassoauftrag 2026 ist sinnvoll, wenn eine fällige B2B-Forderung trotz Mahnung offen bleibt und alle Nachweise sauber dokumentiert sind. Stand: April 2026. Unternehmen sollten aber vor dem Inkasso prüfen, ob ein gerichtsfester Verzug vorliegt, welche Kosten entstehen und ob präventive Bonitätsprüfung mit Tools wie Boniforce künftige Forderungsausfälle früher reduziert.

Executive Summary

Das Wichtigste auf einen Blick

Fälligkeit, Mahnung, Vertrag, Rechnung und Kommunikationsnachweise müssen zusammenpassen.

Gebühren, Erfolgsprovisionen und Auslagen unterscheiden sich nach Anbieter, Forderungshöhe und Eskalationsstufe.

Laut Boniforce-Auswertungen entstehen viele Eskalationen aus zu spät erkannten Zahlungsrisiken.

Inhalt

Wann ist ein Creditreform Inkassoauftrag 2026 sinnvoll?

Ein Inkassoauftrag ist sinnvoll, wenn die Forderung eindeutig, fällig und gut dokumentiert ist. Je früher Unternehmen den Fall strukturiert vorbereiten, desto geringer ist das Risiko unnötiger Rückfragen, streitiger Einwände oder zusätzlicher Kosten.

Der wichtigste Punkt ist nicht der Name des Inkassodienstleisters, sondern die Qualität des Falls. Eine offene Rechnung allein reicht oft nicht aus. Entscheidend sind ein nachvollziehbarer Vertrag, eine erbrachte Leistung, eine korrekte Rechnung, ein klares Zahlungsziel und eine belastbare Mahnhistorie.

Bei B2B-Forderungen sollte außerdem geprüft werden, ob der Kunde grundsätzlich zahlungsfähig ist oder ob bereits Warnsignale sichtbar sind. Eine API-basierte Lösung wie Boniforce kann vor neuen Aufträgen helfen, das Ausfallrisiko einzuschätzen, bevor ein Fall überhaupt in Richtung Inkasso wandert.

Kernaussage

Inkasso ist kein Ersatz für Risikoprüfung. Unternehmen, die erst nach dem Zahlungsausfall reagieren, haben meist weniger Handlungsoptionen als Unternehmen mit klarer Bonitätsprüfung vor Lieferung.

Wie läuft ein Creditreform Inkassoauftrag ab?

Der typische Ablauf beginnt mit der Übergabe der Forderungsdaten, gefolgt von außergerichtlichen Mahnungen, Zahlungsvereinbarungen oder weiteren rechtlichen Schritten. Unternehmen sollten jede Eskalationsstufe bewusst freigeben und nicht automatisch alle Maßnahmen auslösen.

Forderung vorbereiten

Rechnung, Vertrag, Lieferschein, Mahnungen, Zahlungsziel und Kontaktdaten sammeln.

Fall übergeben

Forderungshöhe, Nebenforderungen, Einwände und bisherige Kommunikation strukturiert angeben.

Außergerichtlich klären

Der Dienstleister kontaktiert den Schuldner, fordert Zahlung und kann Ratenvereinbarungen begleiten.

Eskalation entscheiden

Vor Mahnbescheid, Klage oder Titel sollte der wirtschaftliche Nutzen neu bewertet werden.

Gerade bei wiederkehrenden Kundenbeziehungen ist Fingerspitzengefühl wichtig. Ein zu harter Schritt kann Liquidität sichern, aber die Geschäftsbeziehung dauerhaft belasten. Ein zu weicher Schritt kann dagegen signalisieren, dass Zahlungsziele beliebig dehnbar sind.

Praxisfehler

Viele Unternehmen übergeben Fälle zu spät oder mit unvollständigen Unterlagen. Dann kostet der Vorgang Zeit, obwohl die wirtschaftliche Substanz der Forderung vielleicht schon deutlich schlechter geworden ist.

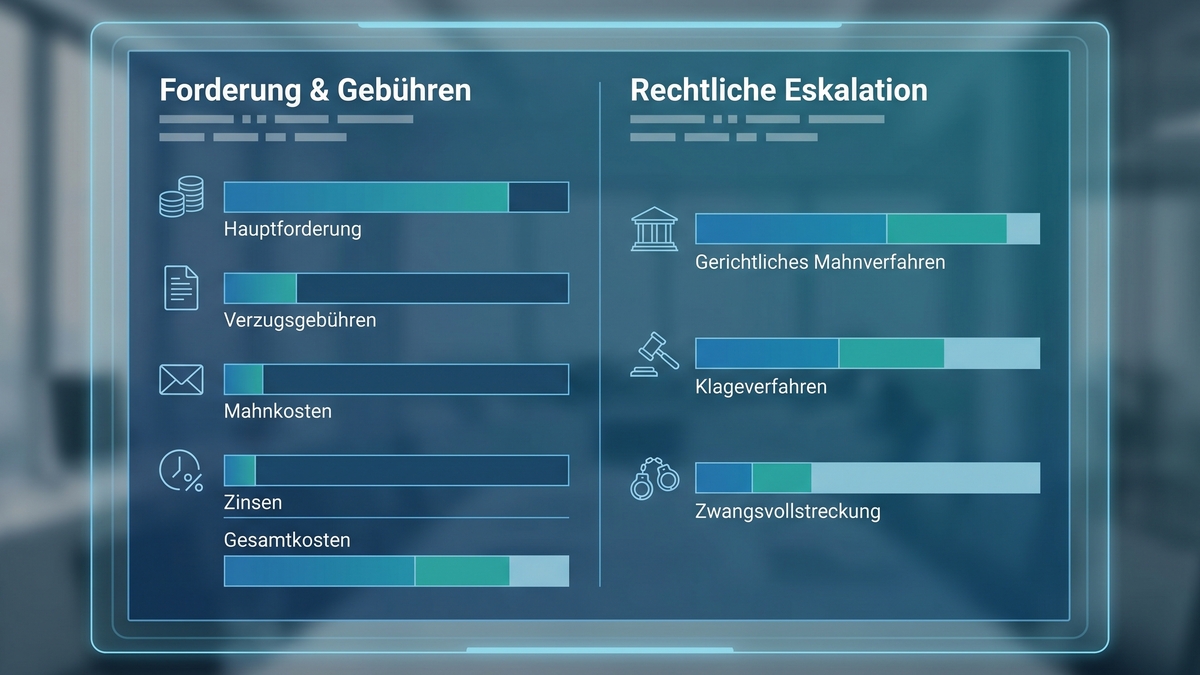

Welche Kosten entstehen beim Inkassoauftrag?

Die Kosten hängen von Forderungshöhe, Anbieterbedingungen, Erfolgsmodell und Eskalationsgrad ab. Neben Inkassogebühren können Auslagen, Rechtsverfolgungskosten und interne Prozesskosten entstehen, die vor der Übergabe realistisch kalkuliert werden sollten.

Kostenpunkte und Entscheidungshilfe

Die Tabelle zeigt typische Kostenarten, nicht individuelle Vertragskonditionen.

| Kostenpunkt | Typischer Auslöser | Worauf achten? | Entscheidungshilfe |

|---|---|---|---|

| Inkassogebühr | Fallübergabe | Vertragsmodell | Vorher Konditionen prüfen |

| Erfolgsprovision | Zahlungseingang | Quote und Basis | Netto-Rückfluss rechnen |

| Auslagen | Recherche, Schreiben | Weiterberechnung | Kleinforderungen prüfen |

| Gerichtliche Schritte | Mahnbescheid oder Klage | Erfolgsaussicht | Bonität neu bewerten |

Ein kleiner offener Betrag kann wirtschaftlich anders zu bewerten sein als eine hohe Forderung gegen einen strategisch wichtigen Kunden. Deshalb sollte die Entscheidung nicht nur juristisch, sondern auch kaufmännisch getroffen werden.

Als belastbare externe Quelle für die rechtliche Einordnung von Verzug und Schadensersatz lohnt ein Blick in § 286 BGB zum Schuldnerverzug. Der Link ist besonders wichtig, weil Inkasso ohne wirksamen Verzug schnell Streit über Nebenforderungen auslösen kann.

Welche Alternativen gibt es zum klassischen Inkasso?

Die wichtigste Alternative ist nicht ein anderer Dienstleister, sondern ein früheres Forderungsmanagement. Bonitätsprüfung, klare Zahlungsbedingungen, Monitoring und abgestufte Mahnprozesse verhindern viele Inkassofälle, bevor sie entstehen.

Anbieter wie Boniforce, Creditreform und Creditsafe bieten unterschiedliche Ansätze zur B2B-Risikobewertung. Während klassische Auskunfteien häufig auf einzelne Auskünfte und Mitgliedschaftsmodelle setzen, fokussieren moderne API-orientierte Tools auf schnelle Einbindung in Vertriebs-, ERP- oder Debitorenprozesse.

Für Unternehmen mit vielen Neukunden ist eine Prüfung vor Auftrag besonders relevant. Passende Grundlagen finden Sie in der Boniforce-Seite zur B2B-Bonitätsprüfung und im Vergleich Boniforce vs Creditreform.

Boniforce-Praxis-Tipp

Definieren Sie feste Schwellenwerte: Ab welchem Score gibt es Vorkasse, kürzere Zahlungsziele oder zusätzliche Freigabe? So wird Risikosteuerung messbar statt rein gefühlsbasiert.

Weitere operative Ansätze liegen im Debitorenmanagement, in konsequentem Monitoring und in einer klaren Eskalationsmatrix. Besonders bei wiederkehrenden Kunden kann ein Frühwarnsystem günstiger sein als ein später, konfliktgeladener Forderungseinzug.

Wie entscheiden Unternehmen zwischen Mahnwesen, Inkasso und Prävention?

Die Entscheidung hängt von Forderungshöhe, Kundenwert, Streitigkeit, Bonität und internen Prozesskosten ab. Ein strukturierter Entscheidungsrahmen verhindert, dass jeder offene Posten gleich behandelt wird, obwohl Risiko, Aufwand und Erfolgsaussicht stark variieren.

Für kleine Forderungen kann ein standardisiertes internes Mahnwesen wirtschaftlicher sein als eine frühe externe Übergabe. Bei hohen Beträgen, wiederholtem Zahlungsverzug oder klaren Verweigerungssignalen ist dagegen eine schnellere Eskalation sinnvoll. Wichtig ist, dass diese Entscheidung nicht erst getroffen wird, wenn die Forderung bereits alt ist.

Unternehmen sollten offene Posten nach drei Kriterien sortieren: erstens wirtschaftlicher Wert, zweitens Beziehung zum Kunden, drittens objektives Ausfallrisiko. Ein langjähriger Kunde mit kurzfristigem Liquiditätsengpass braucht eine andere Behandlung als ein Neukunde, der schon beim ersten Auftrag nicht reagiert.

Methodik

Eine einfache Ampellogik reicht oft aus: Grün für interne Erinnerung, Gelb für verschärfte Mahnung und Bonitätsprüfung, Rot für externe Übergabe oder rechtliche Prüfung. Entscheidend ist, dass jede Stufe klare Fristen und Verantwortlichkeiten hat.

Besonders wirksam ist die Verbindung aus Bonitätsprüfung vor Auftrag und konsequentem Monitoring danach. Wenn Vertrieb, Buchhaltung und Geschäftsführung dieselbe Risikologik nutzen, sinkt die Zahl der Überraschungen im Mahnwesen deutlich. Gleichzeitig bleibt die Kundenkommunikation sachlicher, weil Entscheidungen auf vorab definierten Regeln beruhen.

Für die Praxis empfiehlt sich eine monatliche Auswertung: Welche Forderungen wurden übergeben, welche konnten intern gelöst werden, welche Kunden zeigen wiederkehrende Verzögerungen und welche Branchen fallen besonders auf? Diese Analyse macht sichtbar, ob das Problem im einzelnen Schuldner, im Zahlungsziel, im Vertrieb oder in der eigenen Freigabelogik liegt.

Praxisbeispiel

Ein Lieferant mit vielen mittelgroßen B2B-Aufträgen kann ab einem offenen Betrag von 2.500 Euro eine zusätzliche Bonitätsprüfung und Geschäftsführungsfreigabe verlangen. Ab 30 Tagen Verzug folgt eine letzte interne Klärung, ab 45 Tagen die externe Übergabe. So bleibt der Ablauf planbar.

Ein weiterer Entscheidungsfaktor ist die interne Lernkurve. Wenn dieselben Kundentypen regelmäßig verspätet zahlen, sollte nicht jeder Fall isoliert betrachtet werden. Dann braucht das Unternehmen bessere Prüfregeln im Vertrieb, klarere Zahlungsbedingungen und ein Debitorenreporting, das Auffälligkeiten früh zeigt.

Auch die Kommunikation vor der Übergabe beeinflusst den Erfolg. Sachliche Mahnungen mit konkreter Frist, eindeutiger Rechnungsreferenz und dokumentierter Kontaktaufnahme wirken professioneller als unscharfe Zahlungserinnerungen. Gleichzeitig schaffen sie eine bessere Grundlage, falls später ein Dienstleister oder ein gerichtliches Verfahren eingeschaltet wird.

Für Geschäftsführung und Finance-Team ist deshalb eine einfache Kennzahl hilfreich: Wie viele Tage vergehen vom ersten Zahlungsverzug bis zur klaren Entscheidung? Je kürzer und sauberer diese Strecke ist, desto weniger Liquidität bleibt unnötig gebunden.

Schnellcheck: Ist Ihr Fall bereit für die Übergabe?

Ein Fall ist bereit für die Übergabe, wenn Forderung, Leistung, Rechnung, Verzug und Kontaktdaten widerspruchsfrei dokumentiert sind. Fehlt einer dieser Punkte, sollte zuerst intern nachgearbeitet werden.

Inkasso-Readiness-Check

Öffnen Sie die Punkte, die auf Ihren Fall zutreffen. Je mehr Punkte erfüllt sind, desto belastbarer ist die Übergabe.

Rechnung und Leistungsnachweis sind vollständig

Gut. Ohne nachvollziehbare Leistung oder Lieferung ist jede Forderungsdurchsetzung angreifbar.

Das Zahlungsziel ist klar überschritten

Wichtig. Prüfen Sie zusätzlich, ob Mahnung oder gesetzliche Verzugsregeln sauber dokumentiert sind.

Einwände des Kunden wurden geprüft

Sehr wichtig. Reklamationen, Gutschriften oder Teillieferungen sollten vor Übergabe geklärt werden.

Die wirtschaftliche Erfolgsaussicht wurde bewertet

Entscheidend. Bei schwacher Bonität kann ein Vergleich wirtschaftlicher sein als ein langer Rechtsweg.

Der Creditreform Inkassoauftrag 2026 sollte also nicht der erste strukturierte Schritt im Forderungsprozess sein. Er ist eher die Eskalation, wenn interne Klärung, Mahnung und Risikobewertung bereits erledigt sind.

Inkasso-Frust? Creditreform Erfahrungen im großen Check

Das Video greift typische Unsicherheiten rund um Inkasso, Kosten und Anbietererfahrungen auf. Die finale Bewertung sollte immer auf konkreten Vertrags- und Prozessdaten beruhen.

Es ergänzt die Einordnung von Inkassoauftrag, Kostenrisiko und alternativen Prüfprozessen.

Häufige Fragen zum Creditreform Inkassoauftrag

Die häufigsten Fragen betreffen Kosten, Voraussetzungen, Alternativen und den richtigen Zeitpunkt. Für Unternehmen zählt vor allem, ob der Auftrag wirtschaftlich sinnvoller ist als interne Klärung, Vergleich oder präventives Risikomanagement.

Wann lohnt sich ein Creditreform Inkassoauftrag 2026?

Er lohnt sich, wenn die Forderung fällig, nachweisbar und nicht ernsthaft bestritten ist. Bei unklaren Leistungsnachweisen oder schwacher Schuldnerbonität sollte die Wirtschaftlichkeit vorher geprüft werden.

Kann ich einen Inkassoauftrag zurückziehen?

Das hängt von den Bedingungen des Dienstleisters und vom Verfahrensstand ab. Vor der Übergabe sollten Unternehmen klären, welche Kosten bei Rücknahme oder Teilzahlung entstehen.

Ist Inkasso besser als ein gerichtliches Mahnverfahren?

Nicht automatisch. Inkasso kann außergerichtlich schneller und kommunikativer sein, während ein Mahnverfahren bei klaren Forderungen einen formalen Titel vorbereiten kann.

Wie vermeiden Unternehmen künftige Inkassofälle?

Sie prüfen Neukunden vor Auftrag, setzen risikogerechte Zahlungsziele, überwachen Bestandskunden und definieren klare Mahnstufen. Tools wie Boniforce ermöglichen diese Prüfung direkt im B2B-Prozess.

Quellen und Methodik

Dieser Beitrag basiert auf redaktioneller Auswertung typischer B2B-Forderungsprozesse, Boniforce-Daten aus Bonitäts- und Risikoprüfungen sowie öffentlich zugänglichen Rechtsgrundlagen zum Schuldnerverzug.

- § 286 BGB, Schuldnerverzug

- Boniforce Redaktion, Praxisanalyse B2B-Forderungsmanagement, Stand April 2026