✅ Forderungsmanagement im Verkauf ist essenziell, um Risiken zu minimieren und langfristige Kundenbeziehungen zu stärken. Eine effektive Bonitätsprüfung hilft, Zahlungsausfälle zu vermeiden, und eine enge Zusammenarbeit zwischen Vertrieb und Forderungsmanagement sorgt für reibungslose Prozesse.

Schritte für erfolgreiches Forderungsmanagement:

- Bonitätsprüfung vor Vertragsabschluss: Prüfen Sie die Kreditwürdigkeit potenzieller Kunden, um Risiken frühzeitig zu identifizieren.

- Optimierte Prozesse zwischen Verkauf und Forderungsmanagement: Definieren Sie klare Zuständigkeiten und nutzen Sie automatisierte Tools für einen schnellen Informationsaustausch.

- Nachhaltigkeit durch Monitoring: Überwachen Sie die Zahlungsfähigkeit bestehender Kunden regelmäßig, um auf Veränderungen schnell zu reagieren.

- Schulungen und Kommunikation: Fördern Sie das Verständnis für die Bedeutung des Forderungsmanagements innerhalb des Vertriebsteams.

In einer Zeit wirtschaftlicher Unsicherheiten ist die Bonitätsprüfung ein unverzichtbarer Bestandteil für Unternehmen, um Risiken zu minimieren und gleichzeitig Kundenbeziehungen erfolgreich zu gestalten. Eine reibungslose Zusammenarbeit zwischen Verkauf und Forderungsmanagement ist hierbei entscheidend. In diesem Leitfaden erfahren Sie, wie Sie diese Zusammenarbeit optimieren, Bonitätsprüfungen effektiv in Ihre Prozesse integrieren und somit nachhaltigen Geschäftserfolg sichern.

Die Bedeutung der Zusammenarbeit zwischen Verkauf und Forderungsmanagement

Die Zusammenarbeit zwischen Verkauf und Forderungsmanagement umfasst die Abstimmung von Verkaufsstrategien und Risikomanagement. Während der Verkauf primär auf Umsatzwachstum und Kundenbindung fokussiert ist, liegt der Schwerpunkt des Forderungsmanagements auf der Minimierung finanzieller Risiken und der Sicherstellung von Zahlungen.

Warum ist diese Zusammenarbeit essenziell?

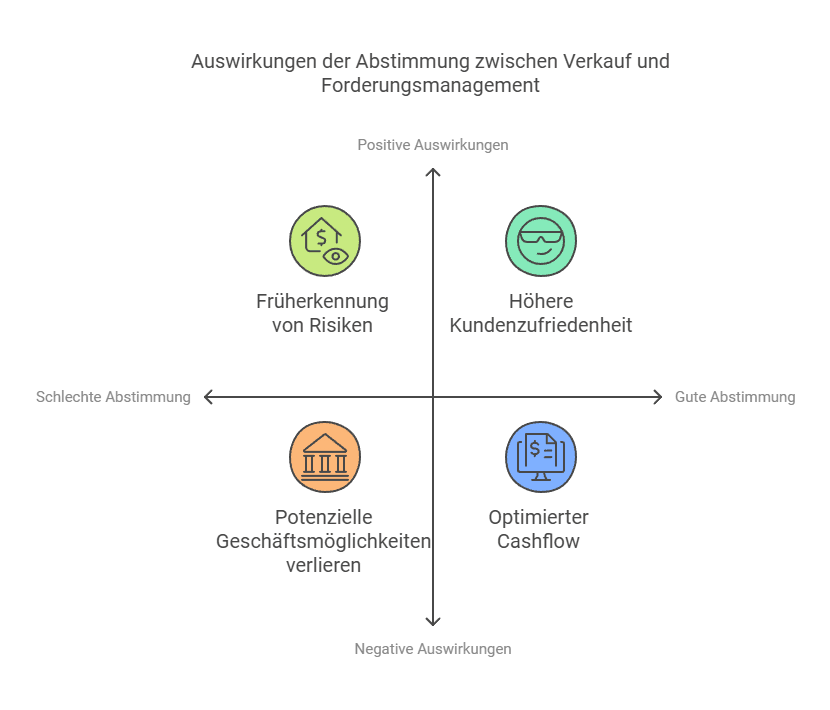

Eine unzureichende Abstimmung zwischen Verkauf und Forderungsmanagement kann schwerwiegende Konsequenzen haben. Verkaufsteams könnten Geschäfte mit Kunden abschließen, deren Zahlungsfähigkeit fragwürdig ist. Gleichzeitig könnte ein übervorsichtiges Forderungsmanagement potenzielle Geschäftschancen blockieren. Eine effektive Zusammenarbeit bietet jedoch entscheidende Vorteile:

- Höhere Kundenzufriedenheit: Einheitliche Kommunikation und schnelle Lösungen schaffen Vertrauen.

- Früherkennung von Risiken: Bonitätsprüfungen helfen, problematische Kunden frühzeitig zu identifizieren.

- Optimierter Cashflow: Schneller Zahlungseingang und reduzierte Forderungsausfälle steigern die Liquidität.

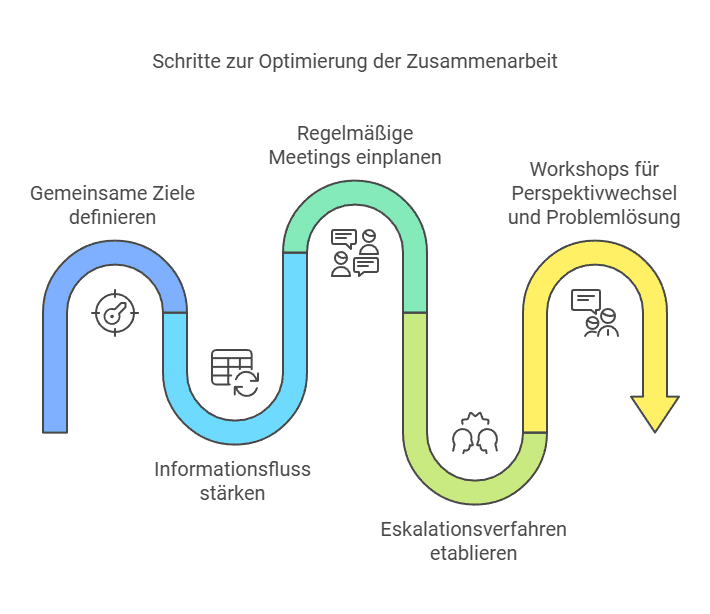

Schritt-für-Schritt-Anleitung: So optimieren Sie die Zusammenarbeit

1. Gemeinsame Ziele definieren

Der erste Schritt zur erfolgreichen Zusammenarbeit ist die Festlegung gemeinsamer Ziele. Dies erfordert:

- Umsatz- und Risikoziele harmonisieren: Erstellen Sie Richtlinien, die den Bedürfnissen beider Bereiche gerecht werden.

- Klare KPI-Festlegung: Beispiele sind Zahlungseingangszeiten, reduzierte Forderungsausfälle und Kundenzufriedenheit.

Tipp: Regelmäßige Meetings helfen sicherzustellen, dass beide Teams auf derselben Wellenlänge sind.

2. Informationsfluss stärken

Ein zentraler Aspekt der Zusammenarbeit ist der strukturierte Austausch von Informationen:

- Kundendaten: Informationen zu Zahlungshistorie, offenen Rechnungen und bisherigen Bonitätsprüfungen.

- Risikobewertungen: Ergebnisse der Bonitätsprüfungen, um potenzielle Probleme zu identifizieren.

- Zahlungsversprechen: Dokumentation und Nachverfolgung von Zusagen der Kunden.

Verkaufsmitarbeiter können oft wertvolle Einblicke liefern, die externe Bonitätsauskünfte ergänzen.

3. Regelmäßige Meetings einplanen

Regelmäßige Meetings zwischen Verkauf und Forderungsmanagement fördern den Dialog und verhindern Missverständnisse. Themen für die Meetings:

- Aktuelle Problemfälle: Offene Rechnungen und Kunden mit erhöhtem Risiko.

- Strategische Kundenbeziehungen: Entscheidungen über Kreditlimits und Zahlungsmethoden.

- Bonitätsbewertungen: Diskussion über Änderungen in der finanziellen Lage der Kunden.

Ein Jour Fixe schafft eine strukturierte Plattform für den Austausch.

4. Eskalationsverfahren etablieren

Konflikte lassen sich vermeiden, indem klare Rollen und Verantwortlichkeiten definiert werden:

- Eskalationsstufen: Festlegen, ab wann Problemfälle an das Forderungsmanagement übergeben werden.

- Verantwortlichkeiten: Klären, wer für Bonitätsprüfungen, Mahnwesen und Kundenkontakt zuständig ist.

Ein gut dokumentiertes Eskalationsverfahren spart Zeit und sorgt für reibungslose Prozesse.

5. Workshops für Perspektivwechsel und Problemlösung

Workshops können das Verständnis zwischen Verkauf und Forderungsmanagement fördern. Inhalte solcher Workshops:

- Trendanalyse: Analyse von Marktentwicklungen und deren Auswirkungen.

- Szenarienplanung: Simulation möglicher Risiken und deren Folgen.

- Zielabstimmung: Entwicklung gemeinsamer Maßnahmen.

Solche Workshops schaffen Vertrauen und stärken die Zusammenarbeit.

Erfolgreicher Umgang mit Bonitätsprüfungen: Wichtige Überlegungen

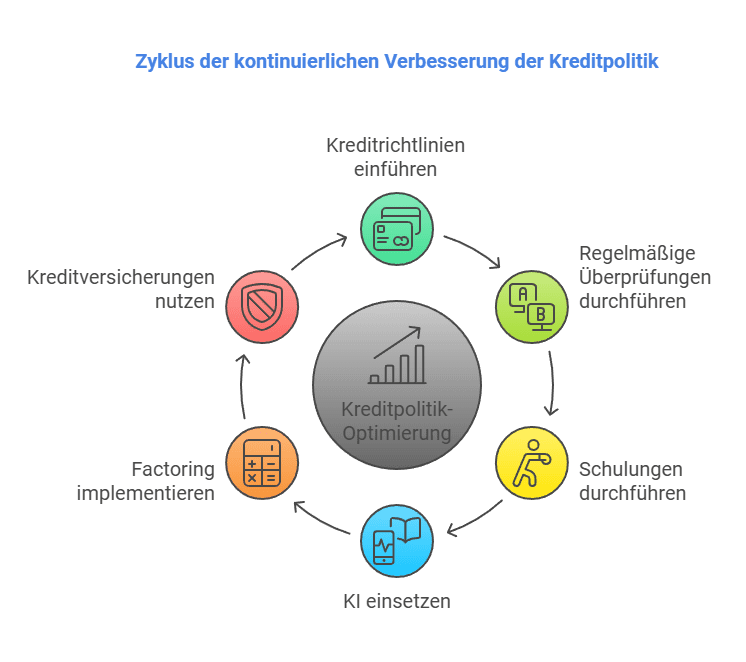

Langfristige Ergebnisse sichern

Nach der Optimierung der Zusammenarbeit ist es wichtig, die Ergebnisse langfristig zu sichern:

- Kreditrichtlinien einführen: Festlegen, wie Bonitätsprüfungen durchgeführt und genutzt werden.

- Regelmäßige Überprüfungen: Prozesse an veränderte Marktbedingungen anpassen.

- Schulungen: Mitarbeiter über neue Technologien und Methoden informieren.

Innovative Alternativen zur klassischen Bonitätsprüfung

Neben traditionellen Verfahren gibt es innovative Alternativen:

- Einsatz von KI: Künstliche Intelligenz analysiert Zahlungshistorien und erstellt Risikoprognosen.

- Factoring: Forderungen verkaufen, um sofortige Liquidität zu erzielen.

- Versicherungen: Kreditversicherungen schützen vor Zahlungsausfällen, besonders bei internationalen Geschäften.

Diese Ansätze können klassische Methoden ergänzen oder ersetzen.

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Kurzantwort: Im Forderungs- und Risikoprozess geht es darum, Zahlungsausfälle früher zu erkennen und Entscheidungen nachvollziehbar zu dokumentieren.

| Situation | Risiko | Sinnvolle Prüfung | Nächste Entscheidung |

|---|---|---|---|

| Neue Anfrage oder unsichere Datenlage | Falsche Freigabe, Zahlungsverzug oder hoher manueller Aufwand | Bonität, Unternehmensdaten und relevante Risikosignale strukturiert prüfen | Zahlungsziel, Kreditlimit, Monitoring oder manuelle Nachprüfung festlegen |

Als nächster Schritt passen je nach Ziel Zahlungsausfall vermeiden, Rechnungskauf absichern oder Kreditlimit automatisieren.

Fazit: Gemeinsam zu nachhaltigem Erfolg

Die Zusammenarbeit zwischen Verkauf und Forderungsmanagement ist der Schlüssel zu einer erfolgreichen Integration von Bonitätsprüfungen. Eine klare Kommunikation, regelmäßige Meetings und strukturierte Prozesse minimieren finanzielle Risiken und stärken Kundenbeziehungen.

Unternehmen, die diese Prinzipien umsetzen, sind besser aufgestellt, um wirtschaftliche Unsicherheiten zu meistern. Die Kombination aus menschlicher Expertise im Verkauf und datenbasierten Bonitätsprüfungen bildet die Grundlage für nachhaltiges Wachstum.

Befolgen Sie diese Schritte, um Ihre internen Prozesse zu optimieren, langfristig von einer verbesserten Kundenbindung zu profitieren und einen stabilen Cashflow zu sichern.

FAQ

Warum ist die Zusammenarbeit zwischen Verkauf und Forderungsmanagement so wichtig?

Eine effektive Zusammenarbeit zwischen dem Verkauf und dem Forderungsmanagement ist entscheidend, um sicherzustellen, dass Unternehmen sowohl finanzielle Risiken minimieren als auch gleichzeitig ihre Kundenbeziehungen stärken. Während die Verkaufsteams ihre Energie auf die Steigerung von Umsätzen konzentrieren können, arbeitet das Forderungsmanagement aktiv daran, Zahlungsausfälle zu verhindern. Durch diese enge Verzahnung der beiden Bereiche entsteht eine Win-Win-Situation, die Unternehmen langfristig stabiler und erfolgreicher macht.

Wie können Unternehmen die Kommunikation zwischen Verkauf und Forderungsmanagement verbessern?

Regelmäßige Meetings, klare Eskalationsverfahren und strukturierte Prozesse sind entscheidend. Ein Jour Fixe bietet eine Plattform für den Austausch aktueller Problemfälle und strategischer Entscheidungen.

Welche Vorteile bieten Bonitätsprüfungen im Verkauf?

Bonitätsprüfungen ermöglichen es Unternehmen, die Zahlungsfähigkeit von Kunden frühzeitig zu bewerten. Dadurch können Risiken besser eingeschätzt, der Cashflow optimiert und potenzielle Zahlungsausfälle reduziert werden.

Welche Alternativen gibt es zur klassischen Bonitätsprüfung?

Innovative Ansätze wie der Einsatz von künstlicher Intelligenz, Factoring oder Kreditversicherungen bieten zusätzliche Möglichkeiten, Risiken zu minimieren und Liquidität zu sichern.

Wie können Workshops die Zusammenarbeit zwischen Verkauf und Forderungsmanagement stärken?

Workshops fördern das gegenseitige Verständnis und bieten Raum für Trendanalysen, Szenarienplanung und die Entwicklung gemeinsamer Maßnahmen. Sie stärken die Zusammenarbeit und das Vertrauen zwischen den Teams.

Welche Maßnahmen sichern die langfristige Effektivität von Bonitätsprüfungen?

Regelmäßige Überprüfungen der Prozesse, die Einführung klarer Kreditrichtlinien und Schulungen der Mitarbeiter sorgen dafür, dass Bonitätsprüfungen auch langfristig effektiv bleiben.