Was ist der Bonitätsindex?

Was ist der Bonitätsindex? So funktioniert er im Jahr 2025

Der Bonitätsindex ist ein wichtiger Indikator für die finanzielle Zuverlässigkeit einer Person oder eines Unternehmens. Diese dreistellige Zahl hilft dabei, das Risiko eines Zahlungsausfalls zu bewerten. Je niedriger die Zahl, desto besser die Bonität und desto geringer das Risiko für Banken oder Geschäftspartner.

Die Einteilung des Bonitätsindexes reicht von „ausgezeichneter Bonität“ bis hin zu „ungenügender Bonität“. Diese Bewertungen bieten eine klare Orientierungshilfe bei Entscheidungen zu Krediten, Geschäften oder finanziellen Partnerschaften.

Die folgende Tabelle zeigt, wie die Werte des Bonitätsindexes interpretiert werden können:

| Bonitätsindex | Bewertung |

|---|---|

| 100 – 149 | Ausgezeichnete Bonität |

| 150 – 199 | Sehr gute Bonität |

| 200 – 249 | Gute Bonität |

| 250 – 299 | Mittlere Bonität |

| 300 – 349 | Schwache Bonität |

| 350 – 499 | Sehr schwache Bonität |

| 500 | Mangelhafte Bonität |

| 600 | Ungenügende Bonität / Zahlungseinstellung |

Werte zwischen 100 und 249 gelten als sehr gut und zeigen eine hohe Zahlungsfähigkeit an. Unternehmen oder Personen in diesem Bereich werden als zuverlässige Geschäftspartner wahrgenommen.

Bei Werten zwischen 250 und 299 sollte man genauer hinschauen. Dies ist ein Zeichen für eine mittlere Bonität, bei der eine sorgfältige Prüfung sinnvoll ist.

Werte ab 300 deuten auf ein höheres Risiko hin. Hier ist besondere Vorsicht geboten, da zusätzliche Sicherheiten erforderlich sein könnten. Ab einem Wert von 500 wird die Bonität als mangelhaft oder ungenügend eingestuft, was erhebliche Probleme bei finanziellen Transaktionen bedeuten kann.

Der Bonitätsindex ist somit ein wertvolles Werkzeug, um fundierte Entscheidungen in der Finanzwelt zu treffen und Risiken zu minimieren.

Einführung in den Bonitätsindex

Der Bonitätsindex hat sich zum Goldstandard entwickelt, wenn es darum geht, die finanzielle Zuverlässigkeit einzuschätzen. Denken Sie mal drüber nach: Eine einzige Zahl, die Ihnen sofort sagt, wo Sie stehen. Das macht die Beurteilung der Kreditwürdigkeit nicht nur schneller, sondern auch deutlich effizienter.

Im modernen Finanzwesen ist dieser Index mittlerweile kaum mehr wegzudenken. Klar, früher ging’s auch ohne – aber heute, wo Geschäftsentscheidungen oft in Echtzeit getroffen werden müssen? Da braucht man solche verlässlichen Indikatoren. Sie reduzieren Risiken und machen auch komplexe Entscheidungen greifbarer.

Warum Bonität entscheidend für den Erfolg ist

Die Bonität eines Unternehmens spielt eine Schlüsselrolle für seinen Erfolg und wirkt sich direkt auf die Beziehungen zu Kreditgebern, Investoren und Geschäftspartnern aus. Ein hoher Bonitätsindex ist hierbei von entscheidender Bedeutung, denn er ermöglicht günstigere Kredite mit attraktiveren Zinssätzen und besseren Vertragskonditionen.

Gerade in wirtschaftlich unsicheren Zeiten ist das ein nicht zu unterschätzender Vorteil. „Ein Unternehmen mit einer soliden Bonität hat nicht nur Zugriff auf Finanzierungen, sondern gewinnt auch das Vertrauen seiner Partner.“, erklärt ein Finanzexperte.

Auf der anderen Seite kann eine schlechte Bonität fatale Folgen haben: Sie erschwert die Finanzierung und kann potenzielle Partner abschrecken. Der Bonitätsindex fungiert hier als unverzichtbares Instrument, um Risiken realistisch zu bewerten und mögliche finanzielle Einbußen schon im Vorfeld zu vermeiden.

Grundlagen zur Berechnung und Verbesserung

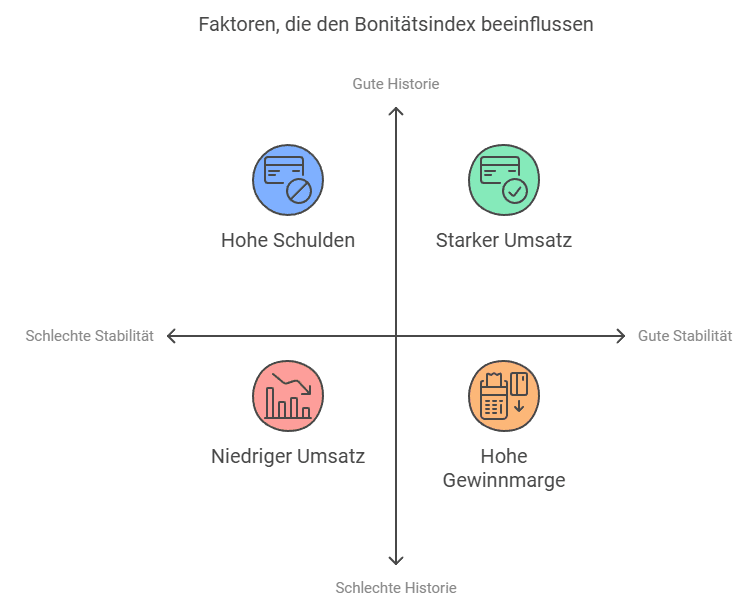

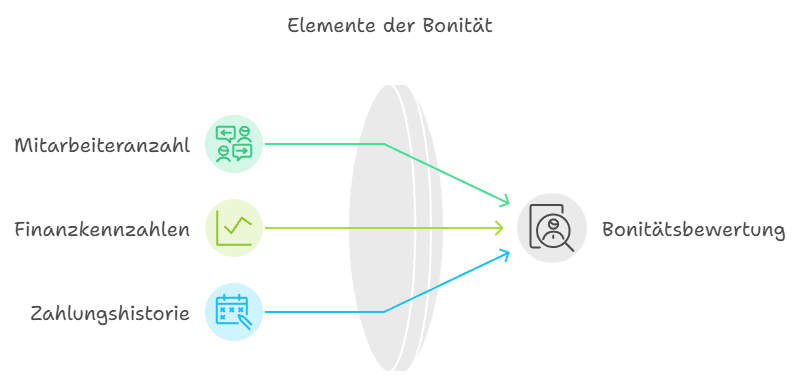

Der Bonitätsindex gilt als Gradmesser für die finanzielle Gesundheit eines Unternehmens – doch wie entsteht diese wichtige Kennzahl? „Es ist ein ausgeklügeltes System,“ berichten Finanzexperten. Die Berechnung basiert auf einer Vielzahl von Faktoren, von Finanzkennzahlen über die Zahlungshistorie bis hin zur Branchensituation.

Besonders aufschlussreich sind dabei die Details: Umsatzzahlen, Gewinnmargen und bestehende Verbindlichkeiten werden ebenso berücksichtigt wie das bisherige Zahlungsverhalten. Für Unternehmen bedeutet das: Wer seine Bonität verbessern will, muss an mehreren Stellschrauben drehen – von der pünktlichen Erfüllung finanzieller Verpflichtungen bis zur strategischen Optimierung der Geschäftszahlen.

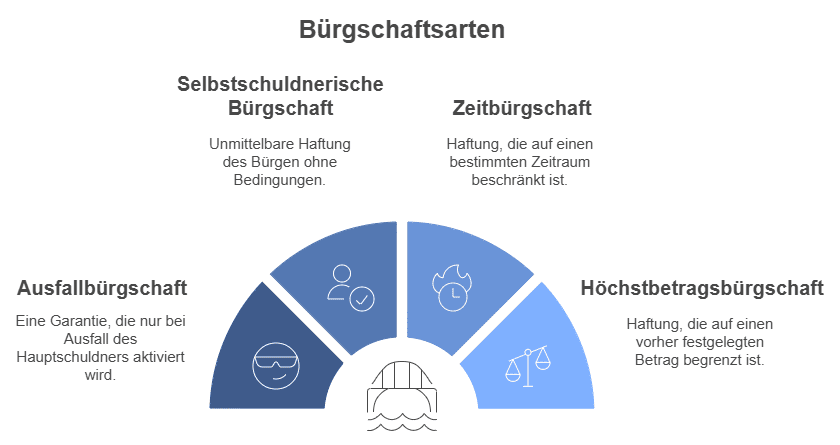

Die 4 wichtigsten Bürgschaftsarten im Überblick

Wenn es um Kredite und Kreditwürdigkeit geht, spielen Bürgschaften eine zentrale Rolle. „Sie sind wie ein Sicherheitsnetz im Finanzgeschäft,“ erklärt ein Bankenexperte. Dabei gibt es vier wesentliche Arten, die sich in ihrer Wirkungsweise deutlich unterscheiden:

- Ausfallbürgschaft: Der Klassiker unter den Bürgschaften. Sie greift erst, wenn der Hauptschuldner nicht mehr zahlen kann.

- Selbstschuldnerische Bürgschaft: Hier kann der Kreditgeber direkt auf den Bürgen zugreifen, ohne vorher den Hauptschuldner in Anspruch zu nehmen.

- Zeitbürgschaft: Diese Bürgschaft gilt nur für eine bestimmte Zeitperiode und bietet daher zeitliche Flexibilität.

- Höchstbetragsbürgschaft: Diese Bürgschaft begrenzt das Risiko des Bürgen auf eine vorher festgelegte Summe – ideal für alle, die ihr Engagement überschaubar halten möchten.

Diese vier Bürgschaftsarten bieten Kreditgebern und -nehmern flexible Möglichkeiten, finanzielle Risiken zu minimieren und Vertrauen im Geschäftsverkehr aufzubauen.

Creditreform und der Bonitätsindex

Die Bonitätsbewertung von Creditreform gleicht einem präzisen Röntgenblick in die finanzielle Gesundheit von Unternehmen. Der hauseigene Bonitätsindex berücksichtigt dabei eine Vielzahl von Faktoren – von der Mitarbeiterzahl über Finanzkennzahlen bis zur Zahlungshistorie.

Bemerkenswert ist die Bandbreite der Dienstleistungen: Neben der klassischen Unternehmensbewertung bietet Creditreform über Boniversum auch Bonitätsprüfungen für Privatpersonen an. Diese Kombination ermöglicht es Unternehmen, die finanzielle Zuverlässigkeit aller potenziellen Partner und Kunden effizient zu überprüfen.

Welche Merkmale fließen in den Creditreform Bonitätsindex ein?

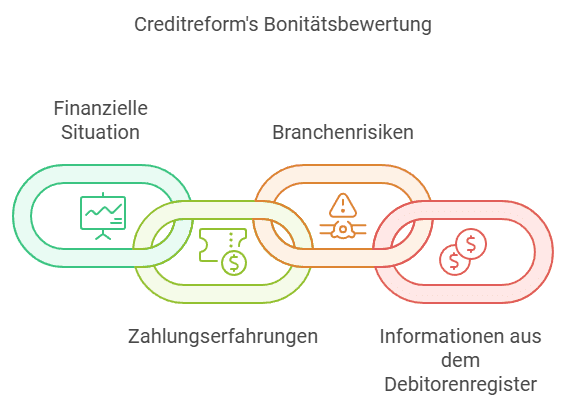

Ein präziser Bonitätsindex braucht verlässliche Daten – und davon hat Creditreform jede Menge. „Wir schauen uns das Unternehmen von allen Seiten an,“ erklärt ein Insider. Von der finanziellen Situation über konkrete Zahlungserfahrungen bis hin zu branchenspezifischen Risiken – alles fließt in die Bewertung ein.

- Finanzielle Situation: Kennzahlen wie Umsatz, Gewinn und Verbindlichkeiten bilden die Basis.

- Zahlungserfahrungen: Historische Daten zeigen, wie zuverlässig Zahlungen geleistet wurden.

- Branchenspezifische Risiken: Faktoren wie Marktbedingungen und wirtschaftliche Entwicklungen der Branche.

- Debitorenregister Deutschland: Zusätzliche Einblicke in das Zahlungsverhalten durch umfassende Daten aus diesem Register.

Diese umfassende Datenbasis macht die Bonitätsbewertung besonders treffsicher und hilft Unternehmen, Zahlungsausfälle zu vermeiden.

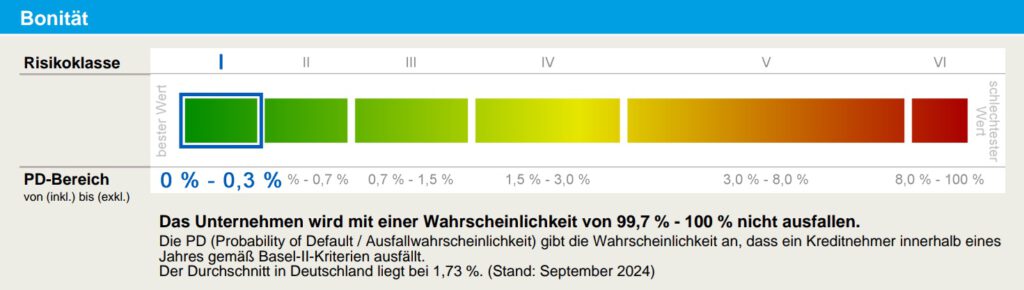

Die Bedeutung der Ausfallwahrscheinlichkeit

Die Wahrscheinlichkeit eines Zahlungsausfalls – für viele Unternehmen ist das die zentrale Frage bei der Beurteilung von Geschäftspartnern. Der Bonitätsindex macht diese Wahrscheinlichkeit messbar: Ein hoher Score signalisiert dabei geringe Ausfallrisiken.

„Von der Zahlungshistorie bis zur aktuellen Finanzlage – alles spielt eine Rolle,“ erläutern Fachleute. Interessant dabei: Die Berechnung berücksichtigt eine Vielzahl von Faktoren, um ein möglichst präzises Bild der finanziellen Situation zu zeichnen.

Für Unternehmen heißt das: Wer seine Rechnungen pünktlich bezahlt und seine Finanzen im Griff hat, wird mit einem besseren Bonitätsscore belohnt. Das stärkt nicht nur die Geschäftsbeziehungen, sondern sorgt auch für bessere Konditionen bei zukünftigen Transaktionen.

Praktische Tipps zur Optimierung Ihrer Bonität

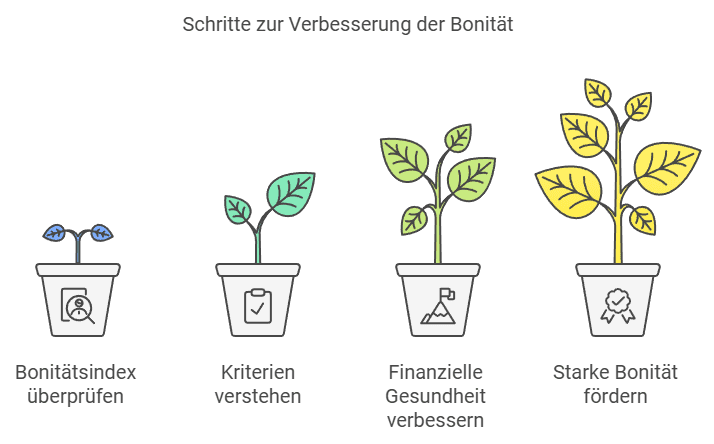

An erster Stelle steht die regelmäßige Überprüfung des Bonitätsindex – quasi der Routinecheck der finanziellen Gesundheit. Ebenso wichtig: Das Verständnis der Bewertungskriterien, denn nur wer die Spielregeln kennt, kann sie auch zu seinem Vorteil nutzen.

-

1. Bonitätsindex regelmäßig überprüfen:

Ihr Bonitätsindex ist ein wichtiger Indikator für Ihre Kreditwürdigkeit. Überprüfen Sie ihn regelmäßig, um Schwachstellen zu erkennen und gezielt daran zu arbeiten. So behalten Sie die Kontrolle über Ihre finanzielle Situation und können rechtzeitig Maßnahmen ergreifen.

-

2. Bewertungskriterien verstehen:

Zu einer guten Bonität tragen mehrere Faktoren bei: Ihre Zahlungshistorie, Ihre ausstehenden Schulden und Ihre finanzielle Stabilität. Durch die Optimierung dieser Bereiche verbessern Sie Ihre Bonität nachhaltig und schaffen bessere Voraussetzungen für zukünftige Finanzierungen.

-

3. Bonität aktiv steigern:

- Pünktlich zahlen: Vermeiden Sie verspätete Zahlungen, denn diese wirken sich negativ auf Ihre Kreditwürdigkeit aus.

- Schulden abbauen: Begleichen Sie ausstehende Schulden und vermeiden Sie unnötige neue Kredite.

- Finanzen optimieren: Analysieren Sie Ihre Ausgaben und schaffen Sie finanzielle Puffer. Falls nötig, ziehen Sie Schuldenberatungsdienste hinzu, um eine klare Strategie zur Schuldentilgung zu entwickeln.

-

4. Starke Bonität kommunizieren:

Wenn Sie Ihre Bonität verbessert haben, kommunizieren Sie dies aktiv. Das stärkt Ihr Vertrauen am Markt und wirkt sich positiv auf neue Geschäftsbeziehungen aus.

Mit diesen Schritten optimieren Sie Ihre Bonität, verbessern Ihre finanziellen Rahmenbedingungen und stärken Ihre Position gegenüber Geschäftspartnern und Kreditgebern.

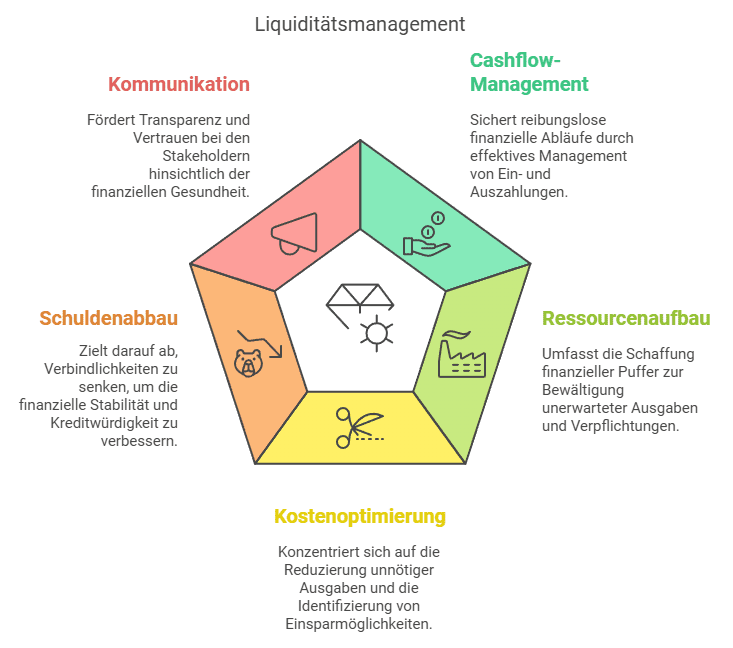

Wie die Liquidität den Bonitätsindex steigert

Die Liquidität eines Unternehmens ist wie sein Herzschlag – sie muss stimmen, damit alles rundläuft. Finanzexperten betonen dabei die Bedeutung einer vorausschauenden Planung: Wer seine Geldströme im Griff hat, steht auch bei Ratingagenturen besser da.

„Ein effektives Cash-Flow-Management ist kein Luxus, sondern Notwendigkeit,“ betonen Branchenkenner. Die Botschaft ist klar: Wer liquide ist, hat nicht nur bessere Karten bei Kreditgebern, sondern macht sich auch für Investoren interessant.

Wie können Sie durch eine bessere Liquidität Ihren Bonitätsindex erhöhen?

Erfolgreiche Finanzführung basiert auf vier Säulen, wie Experten betonen:

-

1. Forderungsmanagement optimieren:

Wer seine Außenstände schnell eintreibt, verbessert automatisch seine Liquidität. Eine klare und effiziente Strategie für das Mahnwesen ist hierbei entscheidend.

-

2. Kosten im Blick behalten:

Regelmäßige Überprüfungen der Ausgaben helfen, unnötige Kosten zu identifizieren und Einsparpotenziale zu nutzen.

-

3. Überschüssige Liquidität gezielt einsetzen:

Verwenden Sie überschüssige Mittel zum Schuldenabbau, um Ihre Bilanz nachhaltig zu stärken und das Vertrauen von Kreditgebern zu gewinnen.

-

4. Fortschritte transparent kommunizieren:

Offene Kommunikation über Ihre Erfolge stärkt das Vertrauen von Partnern und Kreditgebern und zeigt, dass Sie Ihre Finanzen im Griff haben.

Eine bessere Liquidität ist der Schlüssel zu einem starken Bonitätsindex. Mit gezieltem Forderungsmanagement, Kostenkontrolle und transparenter Kommunikation verbessern Sie nicht nur Ihre Finanzsituation, sondern stärken auch Ihr Ansehen bei Kreditgebern und Investoren.

Abschließende Gedanken und hilfreiche Tipps

Denken Sie an Ihren Bonitätsindex wie an einen finanziellen Kompass – er zeigt anderen, wie vertrauenswürdig Ihr Unternehmen ist. Ein starker Index ist heute wichtiger denn je, denn er beeinflusst nicht nur Kreditkonditionen, sondern auch die Qualität Ihrer Geschäftsbeziehungen.

Die gute Nachricht: Es gibt zahlreiche Möglichkeiten, die eigene Bonität zu verstehen und zu verbessern. Von informativen Whitepapers bis zu detaillierten Fachartikeln – nutzen Sie diese Ressourcen! „Wer in seine Bonität investiert, investiert in die Zukunftsfähigkeit seines Unternehmens.“

Warum Ihr Bonitätsindex zählt

Ein guter Bonitätsindex zeigt nicht nur Ihre Zahlungsfähigkeit, sondern erhöht auch Ihre Chancen, Kredite zu erhalten und das Vertrauen Ihrer Geschäftspartner zu gewinnen. Er gibt anderen eine klare Einschätzung Ihrer finanziellen Stabilität. Mit kontinuierlichem Engagement stärken Sie Ihre Bonität und Ihren Marktwert – heute und in den kommenden Jahren.

Praktische Ressourcen für Ihre Bonität

Nutzen Sie Whitepaper, Leitfäden und Fachartikel, um mehr über Bonitätsbewertungen und Optimierungsmöglichkeiten zu erfahren. Diese Ressourcen bieten wertvolle Einblicke und helfen Ihnen, kluge Entscheidungen zu treffen. So schaffen Sie eine solide Grundlage für Ihre Geschäftsbeziehungen und die finanzielle Zukunft Ihres Unternehmens.

Ein starker Bonitätsindex ist ein entscheidender Faktor für den Erfolg Ihres Unternehmens. Investieren Sie in Wissen und Maßnahmen, die Ihre Bonität stärken, und sichern Sie so eine stabile, erfolgreiche Zukunft.

Schlussfolgerung: Der Weg zu besserer Bonität

„Rom wurde auch nicht an einem Tag erbaut“ – das gilt auch für eine erstklassige Bonität. Der Weg zu einem Top-Rating ist ein Marathon, kein Sprint. Drei Faktoren sind dabei entscheidend: Das Verständnis der Bewertungskriterien, aktives Risikomanagement und kluge Kommunikation.

Wer seine Bonität verbessern will, sollte zunächst die Bewertungsmechanismen verstehen. Regelmäßige Überwachung des Index ist dabei ebenso wichtig wie gezielte Maßnahmen zur Risikominimierung.

Der Aufbau einer starken Bonität erfordert Zeit, Strategie und Engagement. Wer seine Bonitätsbewertung aktiv steuert, Risiken reduziert und Erfolge transparent kommuniziert, legt den Grundstein für langfristigen finanziellen Erfolg und stabile Geschäftsbeziehungen.

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Kurzantwort: Für Unternehmen ist bei diesem Thema entscheidend, Datenabruf, Prozesslogik und Entscheidung sauber zu trennen.

| Situation | Risiko | Sinnvolle Prüfung | Nächste Entscheidung |

|---|---|---|---|

| Neue Anfrage oder unsichere Datenlage | Falsche Freigabe, Zahlungsverzug oder hoher manueller Aufwand | Bonität, Unternehmensdaten und relevante Risikosignale strukturiert prüfen | Zahlungsziel, Kreditlimit, Monitoring oder manuelle Nachprüfung festlegen |

Als nächster Schritt passen je nach Ziel API-Anbindung, Bonitätsprüfung Software oder Datenübersicht.

FAQ

Was ist der Bonitätsindex und warum ist er wichtig?

Der Bonitätsindex ist eine Kennzahl, die die Kreditwürdigkeit eines Unternehmens oder einer Person bewertet. Er hilft Banken und Geschäftspartnern, das Risiko eines Zahlungsausfalls einzuschätzen und fundierte Entscheidungen zu treffen. Eine gute Bonität ermöglicht bessere Konditionen bei Krediten und Verträgen.

Wie wird der Bonitätsindex berechnet?

Der Bonitätsindex wird anhand verschiedener Faktoren wie Zahlungshistorie, Umsatzdaten, Schuldenstand und Branchenrisiken berechnet. Diese Daten geben ein umfassendes Bild über die finanzielle Stabilität eines Unternehmens.

Wie kann ich meinen Bonitätsindex verbessern?

Sie können Ihren Bonitätsindex verbessern, indem Sie finanzielle Verpflichtungen pünktlich erfüllen, offene Rechnungen reduzieren und Ihre finanzielle Stabilität kontinuierlich stärken. Regelmäßige Überprüfungen helfen, Schwachstellen frühzeitig zu erkennen.

Welche Rolle spielt der Bonitätsindex im Geschäftsleben?

Der Bonitätsindex spielt eine zentrale Rolle bei Kreditvergaben, Vertragsverhandlungen und Geschäftsentscheidungen. Unternehmen mit einem hohen Index profitieren von mehr Vertrauen und besseren finanziellen Konditionen.

Wie oft sollte ich meinen Bonitätsindex überprüfen?

Es wird empfohlen, den Bonitätsindex mindestens einmal pro Jahr zu überprüfen, um mögliche Änderungen frühzeitig zu erkennen. Insbesondere vor größeren Investitionen oder Vertragsabschlüssen ist eine aktuelle Bonitätsprüfung wichtig.

Welche Anbieter bieten Bonitätsprüfungen an?

Zu den bekanntesten Anbietern gehören Creditreform, Schufa, Boniforce und CRIF Bürgel. Diese Unternehmen stellen Bonitätsindizes und detaillierte Finanzberichte bereit, um die Kreditwürdigkeit von Unternehmen oder Privatpersonen zu bewerten.

Weitere Beiträge