B2B Recht, Forderungen und Bonität

Was ist ein Gläubiger? Definition, Rechte und Beispiele für Unternehmen

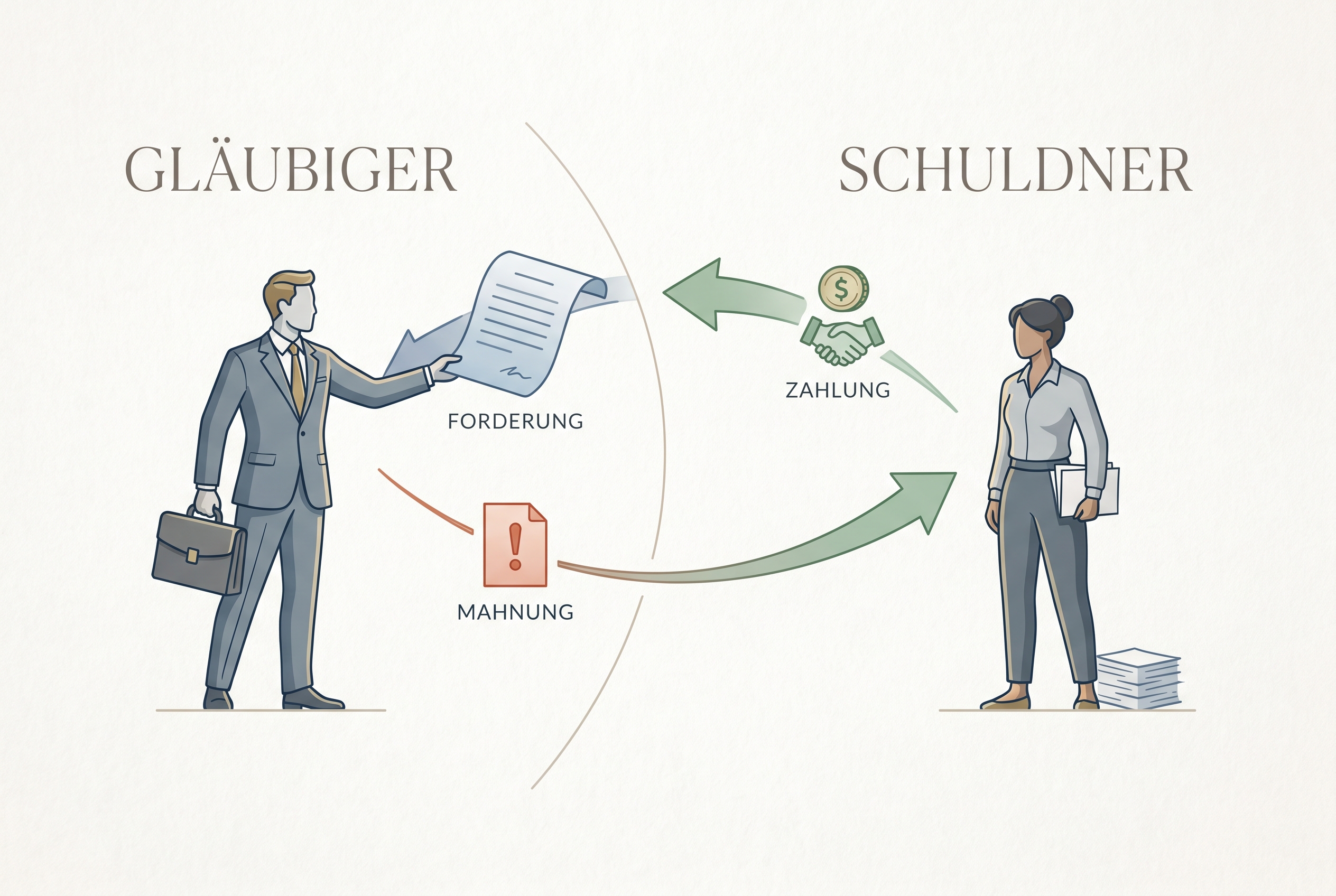

Was ist ein Gläubiger? Ein Gläubiger ist die Person oder Organisation, die von einem Schuldner eine Leistung verlangen kann. Für Unternehmen ist der Begriff zentral, weil er direkt mit Forderungen, Zahlungszielen, Mahnwesen, Insolvenz und Bonitätsrisiken zusammenhängt.

KURZANTWORT

Was ist ein Gläubiger, kurz erklärt: Ein Gläubiger hat einen Anspruch auf eine Leistung gegenüber einem Schuldner. Diese Leistung kann eine Zahlung, eine Lieferung, eine Handlung oder auch ein Unterlassen sein. Im B2B-Alltag ist der Gläubiger oft das Unternehmen, das eine offene Forderung gegen einen Kunden hat.

Das Wichtigste in Kürze

Was Unternehmen sofort verstehen sollten

Der Gläubiger darf vom Schuldner eine Leistung verlangen, etwa nach § 241 BGB.

Bei offenen Rechnungen ist meist der Lieferant oder Dienstleister der Gläubiger.

Je schwächer die Bonität des Schuldners, desto höher das Ausfallrisiko des Gläubigers.

Im Insolvenzverfahren muss der Gläubiger seine Forderung aktiv anmelden.

Was bedeutet Gläubiger rechtlich?

Was ist ein Gläubiger aus juristischer Sicht? Der Gläubiger ist die Person oder Organisation, die aus einem Schuldverhältnis eine Leistung verlangen kann. Genau das beschreibt § 241 Absatz 1 BGB als Kern des Anspruchs zwischen Gläubiger und Schuldner.

Ein Gläubiger kann eine natürliche Person, ein Unternehmen, eine Bank oder auch eine Behörde sein. Entscheidend ist nicht die Größe, sondern dass ein rechtlich begründeter Anspruch besteht. Im Alltag entsteht dieser oft durch einen Vertrag, etwa einen Kaufvertrag, Werkvertrag oder Dienstvertrag.

Für Unternehmen ist die Definition wichtig, weil sie zeigt, wann aus einer Leistung eine durchsetzbare Forderung wird. Wer liefert oder leistet und dafür bezahlt werden muss, befindet sich rechtlich auf der Gläubigerseite.

Gläubiger kurz eingeordnet

Die Grundbegriffe lassen sich im B2B-Alltag schnell unterscheiden.

| Begriff | Bedeutung | Beispiel |

|---|---|---|

| Gläubiger | Hat Anspruch auf eine Leistung | Lieferant mit offener Rechnung |

| Schuldner | Muss die Leistung erbringen | Kunde mit Zahlungsziel |

| Forderung | Konkreter Anspruch des Gläubigers | 10.000 Euro aus Rechnung |

| Schuldverhältnis | Rechtlicher Rahmen des Anspruchs | Kauf- oder Dienstvertrag |

Gläubiger-Check für Unternehmen

Offene Forderung strukturiert einordnen: Rolle, Dokumentation, Eskalationsstufe und nächster sinnvoller Schritt.

Betriebliche Orientierungshilfe, keine Rechtsberatung im Einzelfall.

Wie hängt der Gläubiger mit dem Schuldner zusammen?

Der Gläubiger und der Schuldner sind die beiden Kernrollen eines Schuldverhältnisses. Der Gläubiger darf eine Leistung verlangen, der Schuldner muss diese Leistung erfüllen. Ohne diese Gegenüberstellung lässt sich der Begriff nicht sauber verstehen.

Im B2B-Kontext ist die Zuordnung oft einfach: Ein Unternehmen liefert Ware oder eine Dienstleistung, der Kunde muss zahlen. Dann ist das Unternehmen Gläubiger und der Kunde Schuldner. In anderen Fällen kann sich die Rolle umkehren, etwa bei Rückforderungen, Garantien oder Schadenersatzansprüchen.

BEISPIEL

Eine Agentur erstellt eine Website und stellt 8.000 Euro in Rechnung. Solange der Kunde nicht bezahlt, ist die Agentur Gläubiger und der Kunde Schuldner.

Welche Rechte und Pflichten hat ein Gläubiger?

Ein Gläubiger hat das Recht, die geschuldete Leistung zu verlangen und bei Ausfall weitere Schritte einzuleiten. Gleichzeitig bestehen je nach Fall Mitwirkungs- und Rücksichtspflichten, etwa wenn Unterlagen, Abnahme oder Mitwirkung für die Erfüllung erforderlich sind.

Hier verdienen Rechte, Pflichten und Mitwirkung besonderes Gewicht. Das passt gut, weil Gläubiger nicht nur fordern, sondern in manchen Konstellationen aktiv dazu beitragen müssen, dass eine Leistung überhaupt ordnungsgemäß erbracht werden kann.

Anspruch prüfen

Ist die Forderung vertraglich oder gesetzlich sauber begründet, beginnt die Gläubigerposition belastbar.

Leistung verlangen

Der Gläubiger darf Zahlung, Lieferung oder eine andere geschuldete Handlung fordern.

Bei Verzug reagieren

Bleibt die Leistung aus, folgen Mahnung, Fristsetzung oder weitere rechtliche Schritte.

Dokumentation sichern

Verträge, Rechnungen und Leistungsnachweise entscheiden oft über die Durchsetzbarkeit.

METHODE

Aus Unternehmenssicht sollte jede Forderung mit Vertrag, Rechnung, Leistungsnachweis und klaren Fristen dokumentiert sein. Genau das stärkt die Position des Gläubigers, wenn Zahlungen stocken.

Welche Arten von Gläubigern gibt es?

Es gibt nicht nur den einen Gläubiger. Je nach Rechtslage unterscheidet man etwa Einzelgläubiger, Mitgläubiger, Teilgläubiger oder Gesamtgläubiger. Für viele B2B-Fälle reicht zwar der Grundbegriff, aber Sonderformen werden bei mehreren Berechtigten oder komplexeren Verträgen wichtig.

In der Praxis ist auch die Unterscheidung zwischen vertraglich und gesetzlich begründeten Ansprüchen relevant. Ein Gläubiger kann seine Position also aus einem Vertrag, aus Schadenersatz, aus ungerechtfertigter Bereicherung oder aus anderen gesetzlichen Tatbeständen ableiten.

WICHTIG

Je komplexer das Schuldverhältnis, desto wichtiger wird die genaue Einordnung. Gerade bei Abtretung, mehreren Beteiligten oder Insolvenz sollte die Gläubigerstellung sauber geprüft werden.

Was passiert im Insolvenzverfahren?

Im Insolvenzverfahren bleibt der Gläubiger zwar Forderungsinhaber, bekommt sein Geld aber meist nicht automatisch. Er muss seine Forderung nach § 174 InsO beim Insolvenzverwalter anmelden, damit sie im Verfahren berücksichtigt wird.

Für Unternehmen ist das ein kritischer Punkt. Wer Fristen, Belege oder Rangfragen übersieht, verschlechtert seine Chancen im Verfahren. Deshalb ist eine saubere Forderungsdokumentation nicht nur im Mahnwesen wichtig, sondern auch für spätere Insolvenzszenarien.

Gerade hier zeigt sich der praktische Mehrwert guter Bonitätsprüfung. Wer Risiken früher erkennt, kann Zahlungsziele, Limits oder Sicherheiten anpassen, bevor aus einer normalen Forderung ein Insolvenzfall wird.

Boniforce in der Praxis

Geschäftspartner früher prüfen, bevor Forderungen kritisch werden

Boniforce hilft, Unternehmensrisiken schneller einzuordnen und Warnsignale zu erkennen, bevor offene Forderungen in Verzug oder Insolvenz kippen.

Boniforce ansehenWie setzt ein Gläubiger Forderungen durch?

Wenn der Schuldner nicht leistet, folgt aus Gläubigersicht meist eine klare Eskalationskette: Rechnung, Mahnung, Fristsetzung, gerichtliches Mahnverfahren und im letzten Schritt Zwangsvollstreckung. Welche Stufe sinnvoll ist, hängt von Betrag, Dokumentation und Erfolgsaussicht ab.

Mahnung, Inkasso und gerichtliche Durchsetzung gehören in diesem Thema sichtbar zusammen. Für Unternehmen heißt das: nicht zu lange warten, aber auch nicht blind eskalieren. Entscheidend ist, dass die Forderung rechtlich sauber und wirtschaftlich sinnvoll verfolgt wird.

CHECKLISTE

Mini-Check für Gläubiger bei Zahlungsverzug

Ist die Forderung vollständig belegt?

Vertrag, Rechnung, Abnahme und Leistungsnachweis sollten sofort griffbereit sein.

Wurde bereits eine klare Frist gesetzt?

Eine saubere Fristsetzung verbessert die Ausgangslage für weitere Schritte deutlich.

Lohnt sich die Durchsetzung wirtschaftlich?

Neben der Rechtslage zählen auch Betrag, Bonität des Schuldners und Vollstreckungschancen.

Warum ist das für B2B-Unternehmen wichtig?

Für B2B-Unternehmen ist die Gläubigerrolle alltäglich, auch wenn sie selten so benannt wird. Wer Rechnungen schreibt, Forderungen überwacht und Zahlungsausfälle vermeiden will, handelt ständig aus Gläubigersicht.

Darum ist die Frage Was ist ein Gläubiger nicht nur juristische Theorie. Sie entscheidet praktisch darüber, wie Unternehmen Verträge gestalten, Zahlungsziele steuern, Mahnprozesse aufsetzen und Risiken im Debitorenmanagement einschätzen.

Passend dazu helfen auch unsere Inhalte zu Zahlungsausfall vermeiden und zur Einordnung finanzieller Belastungssignale im Geschäftsalltag.

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Kurzantwort: Im Risiko- und Forderungsprozess hilft eine strukturierte Prüfung, Entscheidungen früher und nachvollziehbarer zu treffen.

Als nächster Schritt passen Rechnungskauf absichern.

FAQ zu Was ist ein Gläubiger

Was ist ein Gläubiger in einfachen Worten?

Ein Gläubiger ist jemand, der von einer anderen Person oder einem Unternehmen eine Leistung verlangen kann, meist eine Zahlung.

Ist ein Unternehmen auch Gläubiger?

Ja. Sobald ein Unternehmen eine offene Forderung gegen einen Kunden hat, ist es in diesem Verhältnis Gläubiger.

Was ist der Unterschied zwischen Gläubiger und Schuldner?

Der Gläubiger hat den Anspruch, der Schuldner muss die geschuldete Leistung erbringen.

Was muss ein Gläubiger im Insolvenzverfahren tun?

Er muss seine Forderung in der Regel beim Insolvenzverwalter anmelden, damit sie im Verfahren berücksichtigt wird.

Quellen

Forderungsrisiken lieber früh erkennen

Boniforce hilft, Geschäftspartner früher einzuordnen und Bonitätsrisiken sichtbar zu machen, bevor offene Forderungen kritisch werden.

Boniforce ansehen