Boniforce Ratgeber

Neukundenprüfung Spedition hilft Logistikunternehmen, Risiken vor Zahlungsziel, Rechnungskauf oder größeren Transportaufträgen besser einzuschätzen. Besonders wichtig sind Bonität, Identität, Auftragshöhe, internationale Besonderheiten, Monitoring und klare Freigaberegeln.

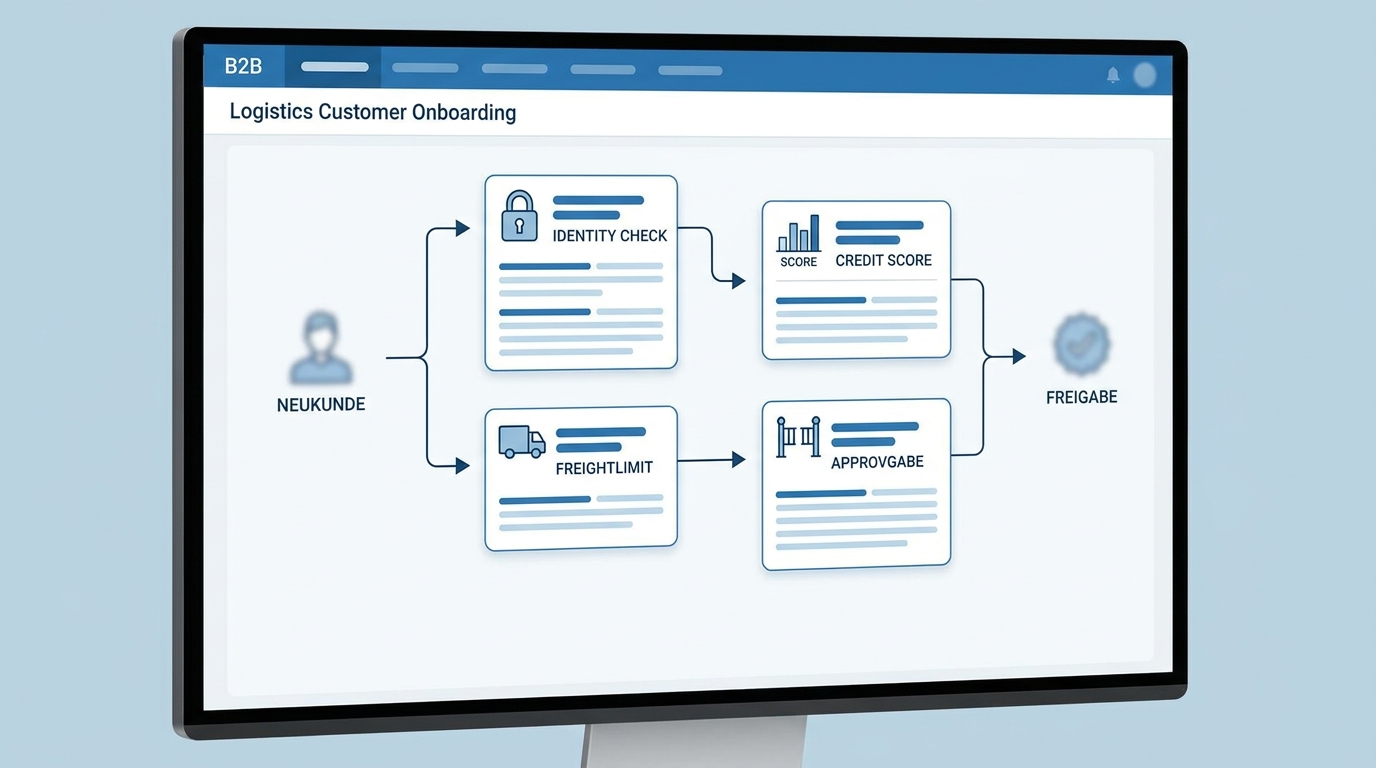

Warum Neukundenprüfung in Spedition und Logistik wichtig ist

Speditionen gehen oft in Vorleistung: Transport wird organisiert, Kosten entstehen sofort, Zahlung erfolgt später. Deshalb ist die erste Freigabe eines Neukunden besonders relevant.

Eine strukturierte Prüfung reduziert Risiken nicht auf null, macht Entscheidungen aber nachvollziehbarer.

Typische Risiken vor der Freigabe

Risiko entsteht durch Zahlungsziel, internationale Kunden, hohe Transportkosten, wiederkehrende Aufträge oder fehlende Historie.

Entscheidungstabelle

So lässt sich der Prüfbedarf im jeweiligen Prozess einordnen.

| Kundensituation | Risiko | Prüfung | Freigabe |

|---|---|---|---|

| Neukunde | keine Historie | Bonität | begrenzen |

| International | Datenlage | Identität | nachprüfen |

| Großer Auftrag | Vorleistung | Limit | stufenweise |

| Wiederkehrend | Änderung | Monitoring | laufend |

| Zahlungsziel | Ausfall | Kreditregel | anpassen |

Bonität, Monitoring und Zahlungsbedingungen

Eine gute Neukundenprüfung endet nicht bei der Erstfreigabe. Zahlungsbedingungen, Kreditlimit und Monitoring sollten zur Kundenbeziehung passen.

Hilfreich sind Geschäftspartner prüfen, B2B-Bonitätsprüfung nutzen, Bonitätsmonitoring einordnen und Zahlungsausfall vermeiden.

Boniforce-Einordnung

Boniforce unterstützt Speditionen und Logistikunternehmen dabei, Bonität, Monitoring, Kreditlimit und Dokumentation in Freigabeprozesse einzubinden.

Die Entscheidung bleibt intern: Boniforce liefert Entscheidungsunterstützung, keine Garantie gegen Zahlungsausfälle.

Kurzantwort: Wann ist Neukundenpruefung Spedition im B2B-Prozess relevant?

Neukundenpruefung Spedition ist relevant, wenn eine Entscheidung nicht nur informativ, sondern kaufmännisch wirksam ist: Auftrag freigeben, Zahlungsziel gewähren, Rechnungskauf erlauben, Kreditlimit setzen oder eine manuelle Prüfung auslösen. Entscheidend ist deshalb nicht möglichst viel Text, sondern eine klare Prüflogik für den konkreten B2B-Fall.

Praxisbeispiel aus dem B2B-Alltag

Ein Unternehmen prüft Neukundenpruefung Spedition, weil eine konkrete B2B-Entscheidung ansteht: liefern, Zahlungsziel gewähren, Auftrag freigeben, Limit setzen oder intern eskalieren.

Der praktische Nutzen entsteht, wenn diese Prüfung vor der riskanten Entscheidung stattfindet. So bleibt der Prozess schnell, aber nachvollziehbar. Kleine Standardfälle können schlank laufen; höhere Werte, neue Kunden, auffällige Signale oder lange Zahlungsziele brauchen mehr Prüftiefe.

| Prüfpunkt | Leitfrage | Entscheidungsregel |

|---|---|---|

| Prüfanlass klären | Warum wird gerade jetzt geprüft? | Neukunde, höherer Auftrag, offener Posten oder neues Zahlungsziel einordnen. |

| Limit und Zahlungsziel koppeln | Passt der Auftrag zum aktuellen Risiko? | Freigabe, Teilfreigabe, Vorkasse oder Eskalation dokumentieren. |

| Grenzen festlegen | Wann reicht Automatisierung nicht? | Sonderfälle, unklare Daten und hohe Risiken bewusst manuell prüfen. |

Rollen, Boniforce-Einordnung und Grenzen

Typischerweise sind Vertrieb, Finance und Geschäftsführung beteiligt. Boniforce kann helfen, Bonitäts- und Risikosignale schneller in eine nachvollziehbare Entscheidung zu übersetzen: prüfen, beobachten, Limit anpassen, Zahlungsart ändern oder intern eskalieren.

Grenzen bleiben wichtig: Boniforce ersetzt keine Rechtsberatung, keine individuelle Vertragsprüfung und keine unternehmensinterne Risikopolitik. In kritischen Ausnahmefällen sollte die finale Freigabe bewusst dokumentiert und nicht blind automatisiert werden.

Nächster sinnvoller Schritt

Als nächster Schritt lohnt sich eine einfache Freigaberegel: Wann reicht eine schnelle Prüfung, wann braucht es ein Limit, wann wird Finance eingebunden und wann wird ein Auftrag gestoppt oder anders konditioniert? Genau diese Regel macht den Artikel praktisch nutzbar.

Vertiefung: praktische Einordnung für Neukundenpruefung Spedition

Für die praktische Nutzung sollte Neukundenpruefung Spedition nicht isoliert betrachtet werden. Entscheidend ist, welche konkrete Entscheidung danach getroffen wird: Kunde freigeben, Zahlungsziel anpassen, Rechnungskauf erlauben, Limit senken, zusätzliche Prüfung starten oder einen Auftrag bewusst eskalieren. Diese Verbindung zwischen Information und Handlung macht den Unterschied zwischen einem reinen Ratgebertext und einem belastbaren B2B-Prozess.

In der Umsetzung hilft eine einfache Rollenklärung. Vertrieb oder Fachbereich erkennt den Bedarf, Finance bewertet Risiko und offene Posten, IT oder Operations sorgt bei Systemthemen für saubere Datenflüsse, und die Geschäftsführung definiert Ausnahmen. Boniforce kann diese Entscheidung mit aktuellen Bonitäts- und Risikosignalen unterstützen, sollte aber nicht als Ersatz für interne Richtlinien oder rechtliche Bewertung verstanden werden.

Kurze Prüfliste vor der Entscheidung

- Ist der Geschäftspartner eindeutig identifiziert?

- Passt der Auftragswert zum aktuellen Risiko?

- Sind Zahlungsziel, Limit und offene Posten gemeinsam bewertet?

- Gibt es einen klaren nächsten Schritt bei unklarem Ergebnis?

- Ist dokumentiert, wer eine Ausnahme freigeben darf?

Zusätzlicher Praxis-Hinweis

Für die Umsetzung sollte das Team einen festen Schwellenwert definieren: ab welchem Auftragswert, Zahlungsziel oder Risikosignal eine normale Freigabe nicht mehr ausreicht. Diese einfache Regel verhindert, dass einzelne Entscheidungen vom Bauchgefühl abhängen, und macht spätere Prüfungen nachvollziehbar.

Entscheidungsdokumentation

Wichtig ist außerdem, die Entscheidung kurz zu dokumentieren: Welche Daten lagen vor, wer hat freigegeben und welcher nächste Schritt wurde gewählt?

Operative Umsetzung

Damit der Prozess im Alltag funktioniert, sollte diese Regel regelmäßig überprüft und bei veränderten Risiken angepasst werden.

Häufige Fragen

Warum ist Neukundenprüfung in der Spedition wichtig?

Speditionen gehen häufig in Vorleistung. Zahlungsziel, Transportkosten, internationale Kunden und wiederkehrende Aufträge können Risiken erhöhen.

Welche Risiken sollten geprüft werden?

Wichtig sind Bonität, Identität, Zahlungsziel, Auftragsvolumen, internationale Besonderheiten und offene Warnsignale vor Freigabe.

Wann ist Monitoring sinnvoll?

Monitoring ist sinnvoll, wenn Kunden regelmäßig transportieren lassen, höhere Zahlungsziele erhalten oder sich Kreditrisiken im Verlauf verändern können.

Was kann Boniforce beitragen?

Boniforce kann Bonität, Monitoring, Kreditlimit und Dokumentation in einen strukturierten Prüfprozess für B2B-Kunden einordnen.

B2B-Risiken strukturiert prüfen

Boniforce unterstützt Teams dabei, Bonität, Monitoring, Kreditlimit und Freigaben nachvollziehbar zu verbinden.