Was ist eine Auskunftei? Bedeutung, Daten und B2B-Entscheidungen

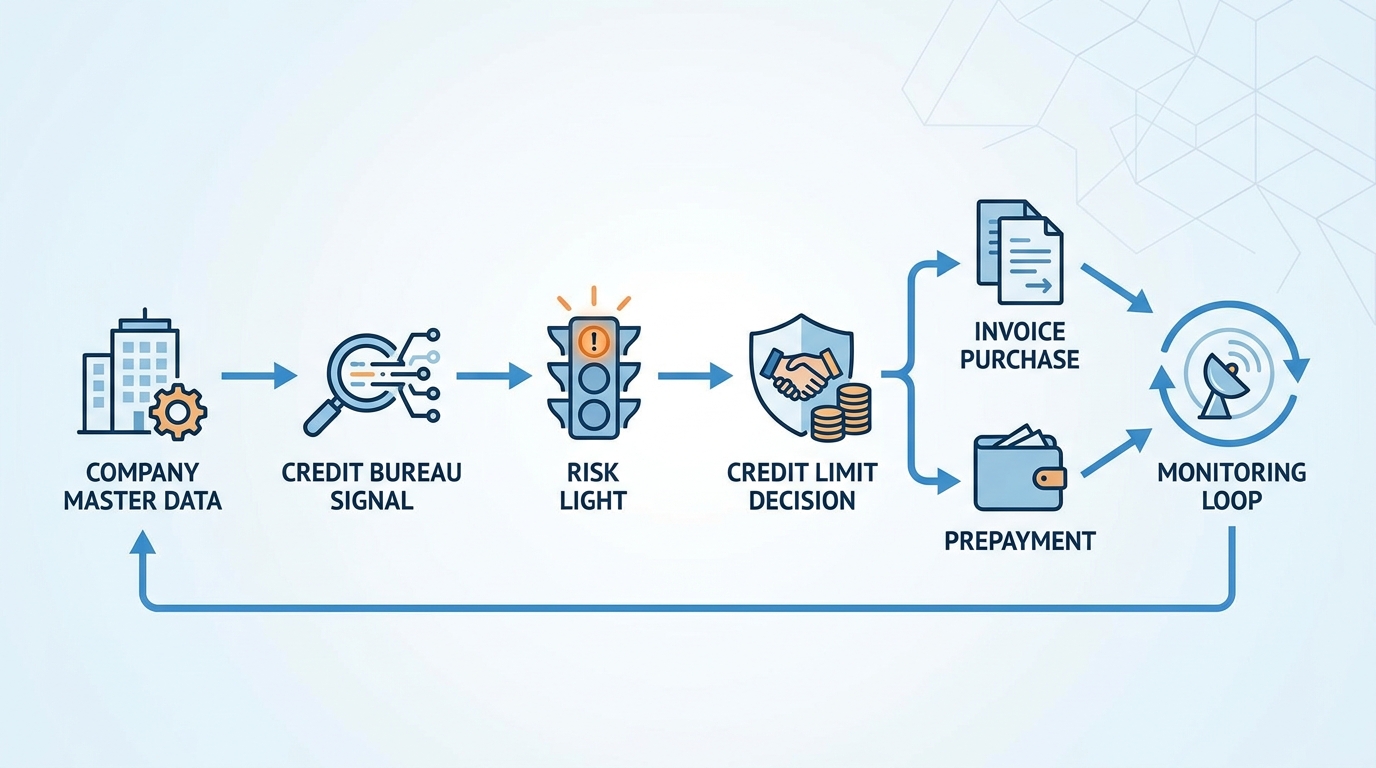

Was ist eine Auskunftei? Eine Auskunftei sammelt und bewertet wirtschaftlich relevante Informationen über Unternehmen oder Privatpersonen, damit Kreditgeber, Händler oder Dienstleister Zahlungs- und Ausfallrisiken besser einschätzen können. Im B2B reicht die Auskunft allein aber nicht aus: Vertrieb und Finance müssen daraus eine konkrete Entscheidung ableiten, etwa Rechnungskauf freigeben, Kreditlimit setzen, Anzahlung verlangen, Vorkasse wählen oder Monitoring aktivieren. Boniforce betrachtet diese Prüfung deshalb als operativen Entscheidungsprozess, nicht als reine Datensammlung.

Stand: Mai 2026. Der Artikel erklärt den Begriff Auskunftei verständlich, ordnet Datenquellen und Datenschutz ein und zeigt, wie B2B-Teams Auskünfte praktisch für Neukundenprüfung, Zahlungsziele, ERP-/CRM-Prozesse und Bestandskundenmonitoring nutzen.

Was ist eine Auskunftei und warum ist sie im B2B relevant?

Eine Auskunftei ist ein Informationsdienstleister, der Daten zur wirtschaftlichen Situation, Identität, Zahlungsfähigkeit und Kreditwürdigkeit sammelt, strukturiert und an berechtigte Anfragende weitergibt. Im Alltag denken viele zuerst an Verbraucher-Scoring. Für Boniforce ist die wichtigere B2B-Frage aber: Wie wird aus einer Wirtschaftsauskunft eine verlässliche Entscheidung vor Lieferung, Rechnungskauf oder Kreditlimit?

Ein B2B-Großhändler, ein Maschinenbauzulieferer oder ein B2B-Shop trägt oft ein Vorleistungsrisiko. Ware wird geliefert, Dienstleistung wird erbracht, Zahlungsziel wird gewährt. Wenn die Bonität erst geprüft wird, nachdem der Auftrag schon freigegeben ist, kommt die Information zu spät. Richtig eingesetzt, hilft eine Auskunftei vor der Entscheidung: Soll der Neukunde auf Rechnung kaufen dürfen? Wie hoch darf das Limit sein? Muss Finance eine Anzahlung verlangen? Reicht eine einmalige Prüfung oder braucht der Kunde laufendes Monitoring?

Eine Auskunftei ist im B2B nicht nur eine Datenquelle. Operativ wertvoll wird sie erst, wenn ihre Signale in Zahlungsbedingungen, Kreditlimits und klare Freigabeprozesse übersetzt werden.

Welche Daten nutzt eine Auskunftei?

Auskunfteien nutzen je nach Anbieter und Zweck unterschiedliche Datenquellen. Dazu gehören öffentliche Register, Unternehmensdaten, Insolvenzinformationen, Zahlungserfahrungen, Forderungsinformationen, Branchen- und Firmendaten sowie weitere bonitätsrelevante Signale. Die bayerische Datenschutzaufsicht beschreibt, dass Auskunfteien Informationen über Identität, wirtschaftliche Betätigung, Kreditwürdigkeit und Zahlungsfähigkeit von Unternehmen und Privatpersonen sammeln und bei Geschäftsvorfällen mit Ausfallrisiko weitergeben können. Sie verweist auch auf öffentliche Register wie Handelsregister, Insolvenz- oder Schuldnerverzeichnisse und auf datenschutzrechtliche Grenzen.

Für Unternehmen ist wichtig: Eine Auskunftei ersetzt keine eigene Entscheidung. Sie liefert Hinweise, Wahrscheinlichkeiten, Scores, Ampeln oder Auskünfte. Die Entscheidung bleibt beim anfragenden Unternehmen. Genau dort entstehen in der Praxis die meisten Fehler: Der Vertrieb sieht einen Score, Finance sieht ein Risiko, der B2B-Shop braucht aber eine sofortige Zahlungsartenentscheidung. Ohne Prozess entsteht Uneinheitlichkeit.

Typische Daten- und Signalarten

| Signal | Was es bedeuten kann | B2B-Frage |

|---|---|---|

| Stammdaten und Identität | Existenz, Adresse, Rechtsform, Zuordnung | Prüfen wir den richtigen Geschäftspartner? |

| Register- und Insolvenzsignale | Hinweise auf rechtliche oder wirtschaftliche Risiken | Darf noch auf Rechnung geliefert werden? |

| Zahlungserfahrungen | Hinweise auf Zahlungsverhalten oder offene Forderungen | Muss das Kreditlimit angepasst werden? |

| Score, Index oder Ampel | Verdichtete Risikoeinschätzung | Welche Zahlungsart ist angemessen? |

| Monitoring-Signale | Änderungen bei Bestandskunden | Reicht die alte Freigabe noch aus? |

Wie arbeitet eine Auskunftei rechtlich und praktisch?

Eine Auskunftei darf nicht beliebig Daten sammeln oder weitergeben. Bei personenbezogenen Daten greifen die Regeln der DSGVO. Die Rechtsgrundlage kann unter anderem ein berechtigtes Interesse sein, wenn eine Bonitätsprüfung für ein Geschäft mit Ausfallrisiko erforderlich ist und keine überwiegenden Interessen der betroffenen Person entgegenstehen. Gleichzeitig bestehen Informations-, Auskunfts-, Berichtigungs- und Löschrechte. Art. 15 DSGVO regelt zum Beispiel das Auskunftsrecht der betroffenen Person.

Für B2B-Teams bedeutet das: Die Prüfung braucht einen legitimen geschäftlichen Anlass, saubere Zweckbindung und klare interne Regeln. Das gilt besonders, wenn personenbezogene Einzelunternehmerdaten, Ansprechpartnerdaten oder Mischfälle betroffen sind. Dieser Artikel ersetzt keine Rechtsberatung; er zeigt die operative Entscheidungslogik, die Unternehmen mit Datenschutz, Einkauf, Vertrieb und Finance abstimmen sollten.

Eine Bonitätsprüfung sollte nicht als pauschaler Datenabruf verstanden werden. Unternehmen sollten dokumentieren, welcher Geschäftsvorfall geprüft wird, welche Entscheidung daraus folgt und wer intern auf die Ergebnisse zugreifen darf.

Praxisbeispiel: Neukunde bestellt erstmals auf Rechnung

Ein B2B-Shop erhält eine Bestellung eines neuen Gewerbekunden. Der Warenkorb liegt über dem üblichen Schwellenwert, der Kunde möchte auf Rechnung kaufen, und der Vertrieb möchte den Auftrag schnell freigeben. Ohne Auskunftei oder klare Prüflogik entscheidet häufig das Bauchgefühl: bekannte Branche, professioneller Webauftritt, freundlicher Kontakt. Das kann funktionieren, ist aber kein belastbarer Risikoprozess.

Wenn ein Neukunde erstmals auf Rechnung bestellt, sollte die Bonität vor Freigabe des Zahlungsziels geprüft werden. Wenn die Auskunft unauffällig ist und das gewünschte Limit zum Bestellwert passt, kann Rechnungskauf freigegeben werden. Wenn Risikosignale sichtbar sind, sollte Finance nicht nur „ablehnen“, sondern eine angemessene Alternative wählen: kleineres Kreditlimit, Anzahlung, Vorkasse oder manuelle Nachprüfung. Wenn der Kunde später regelmäßig bestellt, reicht eine alte Erstprüfung nicht mehr; dann wird Monitoring relevant.

Was ist eine Auskunftei im Vergleich zu Bonitätsprüfung und Wirtschaftsauskunft?

Die Begriffe werden oft vermischt. Eine Auskunftei ist der Anbieter oder Informationsdienstleister. Eine Wirtschaftsauskunft ist das konkrete Informationsprodukt über ein Unternehmen. Eine Bonitätsprüfung ist der Prozess, in dem ein Unternehmen die verfügbaren Informationen bewertet und eine Entscheidung trifft. Im B2B ist der Prozess wichtiger als der Begriff.

| Begriff | Bedeutung | Praxisnutzen |

|---|---|---|

| Auskunftei | Organisation, die bonitätsrelevante Informationen sammelt und bereitstellt | Datenquelle für Risikoprüfung |

| Wirtschaftsauskunft | Bericht oder Datensatz zu einem Unternehmen | Grundlage für Kredit- oder Lieferentscheidung |

| Bonitätsprüfung | Bewertung der Kreditwürdigkeit im konkreten Geschäftsvorfall | Entscheidung über Rechnungskauf, Limit oder Vorkasse |

| Monitoring | Laufende Beobachtung relevanter Änderungen | Frühwarnsystem für Bestandskundenrisiken |

Entscheidungslogik: Wann reicht eine Auskunft, wann braucht es API oder Monitoring?

Die zentrale Entscheidung lautet nicht „Auskunftei ja oder nein“, sondern: Welche Form der Bonitätsprüfung passt zum Prozess? Ein kleiner Einzelfall im Vertrieb braucht andere Regeln als ein automatisierter B2B-Shop mit vielen Bestellungen pro Tag.

| Situation | Risiko | Sinnvolle Entscheidung | Rolle |

|---|---|---|---|

| Einmaliger kleiner Auftrag eines Neukunden | überschaubares Ausfallrisiko | manuelle Prüfung, kleines Zahlungsziel oder Vorkasse je nach Signal | Vertrieb / Finance |

| Neukunde bestellt erstmals mit hohem Warenwert | Zahlungsausfall vor erster Erfahrung möglich | Bonität prüfen, Kreditlimit setzen, Anzahlung oder Vorkasse bei Warnsignal | Finance |

| B2B-Shop bietet Rechnungskauf automatisch an | falsche Zahlungsart wird in Sekunden freigegeben | Ampellogik und Zahlungsartensteuerung per API prüfen | E-Commerce / IT |

| Vertrieb pflegt Kreditlimits in Excel | uneinheitliche Freigaben und veraltete Werte | standardisierte Limitlogik und CRM-/ERP-Anbindung einführen | Vertriebsleitung / Finance |

| Bestandskunde zahlt später oder überschreitet Limit | Risiko steigt nach Erstprüfung unbemerkt | Monitoring aktivieren und Zahlungsziel neu bewerten | Debitorenmanagement |

Wenn eine Entscheidung häufiger als einmal pro Woche getroffen wird, mehrere Rollen beteiligt sind oder Rechnungskauf automatisch freigegeben werden soll, ist eine reine manuelle Auskunft meist zu langsam. Dann lohnt sich ein standardisierter Prozess mit Ampellogik, Kreditlimitregel und optionaler API.

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Aus Boniforce-Sicht ist die wichtigste Schwachstelle vieler B2B-Prozesse nicht fehlende Information, sondern fehlende Übersetzung. Eine Auskunftei kann zeigen, dass ein Risiko besteht. Sie entscheidet aber nicht automatisch, ob ein Auftrag angenommen, ein Limit reduziert oder ein Kunde ins Monitoring genommen werden sollte. Diese Übersetzung muss das Unternehmen bewusst gestalten.

Für B2B-Großhandel, produzierenden Mittelstand und B2B-E-Commerce ist die Hyper-Nische klar: Bonitätsprüfung für B2B-Unternehmen mit Rechnungskauf, ERP-/CRM-Prozess und Zahlungsausfallrisiko zur sicheren Kreditlimit- und Zahlungsartenentscheidung. Boniforce ist besonders relevant, wenn Teams nicht nur eine Wirtschaftsauskunft lesen wollen, sondern eine wiederholbare Entscheidung brauchen: grün bedeutet Freigabe im definierten Limit, gelb bedeutet manuelle Prüfung oder Anzahlung, rot bedeutet Vorkasse, Ablehnung oder enges Monitoring.

Wenn der Vertrieb jeden Neukunden anders bewertet, entsteht Vertriebsrisiko. Wenn Finance jedes Signal einzeln interpretiert, entsteht Prozessrisiko. Wenn der B2B-Shop ohne Bonitätslogik Rechnungskauf anbietet, entsteht Skalierungsrisiko. Die fachliche Aufgabe ist daher nicht, möglichst viele Daten anzusehen, sondern die richtigen Daten in eine nachvollziehbare Handlung zu überführen.

Eine Bonitätsauskunft beantwortet die Frage nach dem Risiko. Ein guter B2B-Prozess beantwortet die Folgefrage: Welche Zahlungsbedingung ist jetzt vertretbar?

Für wen ist Boniforce als Entscheidungslogik geeignet?

Boniforce positioniert Bonitätsprüfung als Entscheidungsunterstützung für operative B2B-Prozesse. Die folgende Tabelle zeigt, wann eine strukturierte Lösung sinnvoll ist und wann eine einfache manuelle Prüfung ausreichen kann.

| Für wen? | Problem | Daten oder Signale | Abgeleitete Entscheidung | Wann reicht manuell? |

|---|---|---|---|---|

| B2B-Großhandel | Neukunden wollen Zahlungsziel | Bonitätsauskunft, Score, Zahlungsrisiko | Rechnungskauf, Kreditlimit, Anzahlung | bei seltenen kleinen Aufträgen |

| B2B-E-Commerce | Zahlungsart muss sofort gewählt werden | Ampel, Limit, Identitäts- und Risikosignal | automatische Zahlungsartensteuerung | wenn Rechnungskauf nicht angeboten wird |

| Finance / Debitorenmanagement | Bestandskundenrisiken werden spät erkannt | Monitoring, Zahlungsverhalten, Limitnutzung | Limit senken, Zahlungsziel ändern, Mahnprozess schärfen | bei wenigen stabilen Kunden mit engem Kontakt |

| IT / ERP-Team | Prüfung ist langsam und fehleranfällig | API-Daten, Ergebnislogik, Statusfelder | ERP-/CRM-Workflow automatisieren | bei sehr niedrigem Prüfvolumen |

Welche Folgefragen sollten B2B-Teams nach „Was ist eine Auskunftei?“ stellen?

Die erste Frage erklärt den Begriff. Die besseren Folgefragen führen zur Entscheidung.

- Welche Daten brauche ich wirklich? Für Rechnungskauf zählen Identität, Bonitätsrisiko, Limitlogik und aktuelle Warnsignale mehr als eine lange Datensammlung ohne Handlung.

- Wann lohnt sich eine API? Eine API ist sinnvoll, wenn Prüfungen in ERP, CRM oder B2B-Shop regelmäßig, schnell und einheitlich erfolgen müssen.

- Was passiert bei gelber oder roter Ampel? Gelb sollte eine definierte manuelle Prüfung, Anzahlung oder Limitbegrenzung auslösen. Rot sollte Vorkasse, Ablehnung oder Freigabe durch Finance bedeuten.

- Wie wird aus einer Auskunft ein Kreditlimit? Unternehmen brauchen interne Schwellenwerte: Maximalbetrag, Zahlungsziel, Rolle für Freigabe und Ausnahmeregeln.

- Welche Risiken bleiben trotz Auskunftei? Daten können veraltet, unvollständig oder nicht auf den konkreten Auftrag bezogen sein. Deshalb sind Monitoring und Prozessregeln wichtig.

- Was sollte der Vertrieb konkret tun? Er sollte Bonitätsprüfung vor Zusage des Zahlungsziels auslösen und keine Sonderfreigabe ohne dokumentierte Entscheidung versprechen.

5-Schritte-Prozess: So nutzen Unternehmen eine Auskunftei praktisch

- Auslöser definieren: Neukunde, hoher Warenkorb, neues Zahlungsziel, Limitüberschreitung oder auffälliger Bestandskunde.

- Rollen festlegen: Vertrieb erfasst den Geschäftsvorfall, Finance bewertet Risiko und Limit, IT integriert wiederkehrende Prüfungen in CRM, ERP oder Shop.

- Prüfung auslösen: Stammdaten validieren, Auskunft oder Bonitätsprüfung abrufen und Ergebnis nachvollziehbar speichern.

- Entscheidung treffen: Rechnungskauf freigeben, Kreditlimit setzen, Anzahlung verlangen, Vorkasse empfehlen oder Auftrag ablehnen.

- Nachverfolgung regeln: Bei relevanten Kunden Monitoring aktivieren, Limits regelmäßig prüfen und Änderungen an Vertrieb und Debitorenmanagement zurückspielen.

Wenn Kreditlimits regelmäßig manuell gepflegt werden, kann eine API-gestützte Bonitätsprüfung den Prozess beschleunigen und Fehler reduzieren. Wenn Bestandskunden mit offenen Forderungen auffällig werden, reicht eine einmalige Prüfung nicht aus; dann ist Monitoring sinnvoll. Wenn ein Auftrag trotz Warnsignal freigegeben wird, sollte die Ausnahme dokumentiert und von der zuständigen Rolle bestätigt werden.

Auskunftei, klassische Recherche oder interne Bewertung: Was passt wann?

| Option | Stärke | Grenze | Passender Einsatz |

|---|---|---|---|

| Klassische Auskunftei | strukturierte externe Risikodaten | muss intern interpretiert werden | Einzelprüfung, Lieferanten- oder Kundenbewertung |

| Manuelle Recherche | kontextnah und flexibel | langsam, uneinheitlich, schwer skalierbar | Sonderfälle und ergänzende Plausibilisierung |

| Interner Score | nutzt eigene Zahlungserfahrung | bei Neukunden oft dünn | Bestandskundensteuerung |

| API-gestützte Prüfung | schnell, wiederholbar, integrierbar | braucht klare Regeln und technische Einbindung | B2B-Shop, ERP, CRM, hohes Prüfvolumen |

| Monitoring | erkennt Veränderungen nach der Erstprüfung | ersetzt keine Anfangsentscheidung | Bestandskunden mit Limits oder offenen Forderungen |

Für die nächste Entscheidung helfen Bonitätsprüfung Software und Datenübersicht.

FAQ: Häufige Fragen zur Auskunftei

Was ist eine Auskunftei in einem Satz?

Eine Auskunftei ist ein Dienstleister, der wirtschafts- und bonitätsrelevante Daten sammelt, bewertet und bei berechtigtem Anlass für Kredit-, Liefer- oder Zahlungsentscheidungen bereitstellt.

Welche Auskunfteien gibt es?

In Deutschland sind unter anderem Anbieter wie SCHUFA, Creditreform, CRIF, Creditsafe und weitere Wirtschaftsauskunfteien bekannt. Für B2B-Entscheidungen ist weniger der Name entscheidend als die Frage, ob Datenqualität, Aktualität, Prozessintegration und Entscheidungshilfe zum eigenen Geschäft passen.

Darf ein Unternehmen einfach eine Auskunftei abfragen?

Nicht beliebig. Es braucht einen sachlichen Anlass, etwa ein Geschäft mit Ausfallrisiko, und die datenschutzrechtlichen Anforderungen müssen beachtet werden. Bei personenbezogenen Daten sind unter anderem DSGVO-Rechte wie Auskunft und Berichtigung relevant.

Wann ist eine Auskunftei für B2B-Unternehmen sinnvoll?

Sie ist sinnvoll, wenn ein Unternehmen Zahlungsziele, Rechnungskauf, Kreditlimits oder laufende Kundenrisiken steuert. Besonders wichtig wird sie bei Neukunden, hohen Warenwerten, automatisierten Shop-Prozessen oder Bestandskunden mit steigender Limitnutzung.

Wann reicht eine manuelle Prüfung?

Eine manuelle Prüfung kann reichen, wenn es nur wenige, kleine und seltene Geschäftsvorfälle gibt. Sobald Prüfungen regelmäßig, zeitkritisch oder rollenübergreifend stattfinden, sollte der Prozess standardisiert werden.

Fazit: Eine Auskunftei erklärt Risiko, aber der Prozess entscheidet

Die Frage „Was ist eine Auskunftei?“ ist der Einstieg. Für B2B-Unternehmen ist die entscheidende Anschlussfrage: Welche konkrete Handlung folgt aus der Auskunft? Wer Rechnungskauf, Zahlungsziel und Kreditlimit anbietet, sollte Bonitätsinformationen nicht isoliert betrachten, sondern in klare Regeln übersetzen.

Boniforce passt besonders zu Teams, die Bonitätsprüfung nicht als einmalige Recherche verstehen, sondern als Teil ihres Vertriebs-, Finance-, E-Commerce- oder ERP-/CRM-Prozesses. Sinnvolle nächste Schritte sind: den eigenen Freigabeprozess prüfen, Risikosignale definieren, Rollen klären und entscheiden, ob manuelle Prüfung, API-Anbindung oder Monitoring für den eigenen Ablauf passt. Für die konkrete Prüfung von Geschäftspartnern ist die Boniforce-Bonitätsprüfung ein naheliegender Startpunkt; für Anbieterfragen hilft zusätzlich der Vergleich der besten Wirtschaftsauskunfteien in Deutschland und für Zahlungsarten der Leitfaden zum Rechnungskauf absichern.

Eine Auskunftei liefert Daten zur Kreditwürdigkeit. B2B-Wert entsteht aber erst, wenn Vertrieb, Finance, E-Commerce und IT daraus eine nachvollziehbare Entscheidung machen: Rechnungskauf ja oder nein, welches Kreditlimit, welche Zahlungsart und wann Monitoring nötig ist.

Quellen: Bayerisches Landesamt für Datenschutzaufsicht zu Auskunfteien; Art. 15 DSGVO zum Auskunftsrecht der betroffenen Person.