Creditreform Inkasso Kosten

Die Frage nach den Creditreform Inkasso Kosten lässt sich nicht mit einer einzigen Prozentzahl seriös beantworten. Für Unternehmen zählt 2026 vor allem, welche Gebühren wirklich durchsetzbar sind, wann der Schuldner zahlt, welche internen Aufwände zusätzlich entstehen und ab welchem Punkt eine frühere Risikoprüfung günstiger ist als spätes Inkasso. Genau diese Gesamtsicht trennt sinnvolle Eskalation von teurer Nacharbeit.

Kurzantwort: Creditreform Inkasso Kosten können wirtschaftlich sinnvoll sein, wenn die Forderung sauber dokumentiert ist, der Schuldner im Verzug steht und die Einbringungschance stimmt. Entscheidend ist aber nicht nur die Gebühr, sondern der Gesamtprozess aus Mahnwesen, Rechtslage, Zeitverlust und Ausfallrisiko.

Executive Summary

Worauf es in der Praxis ankommt

Relevant ist die Summe aus Inkassogebühren, Zusatzkosten, interner Bearbeitung und möglichem Zeitverlust bis zum Zahlungseingang.

Nur wenn die rechtlichen Voraussetzungen erfüllt sind, lassen sich Kosten typischerweise auf den Schuldner abwälzen.

Je geringer der Betrag, desto stärker wirken Prozesskosten, Nachbearbeitung und Dokumentationslücken auf die Wirtschaftlichkeit.

Wer Ausfälle früher erkennt, spart häufig mehr als jede spätere Optimierung im Inkassoprozess einbringen kann.

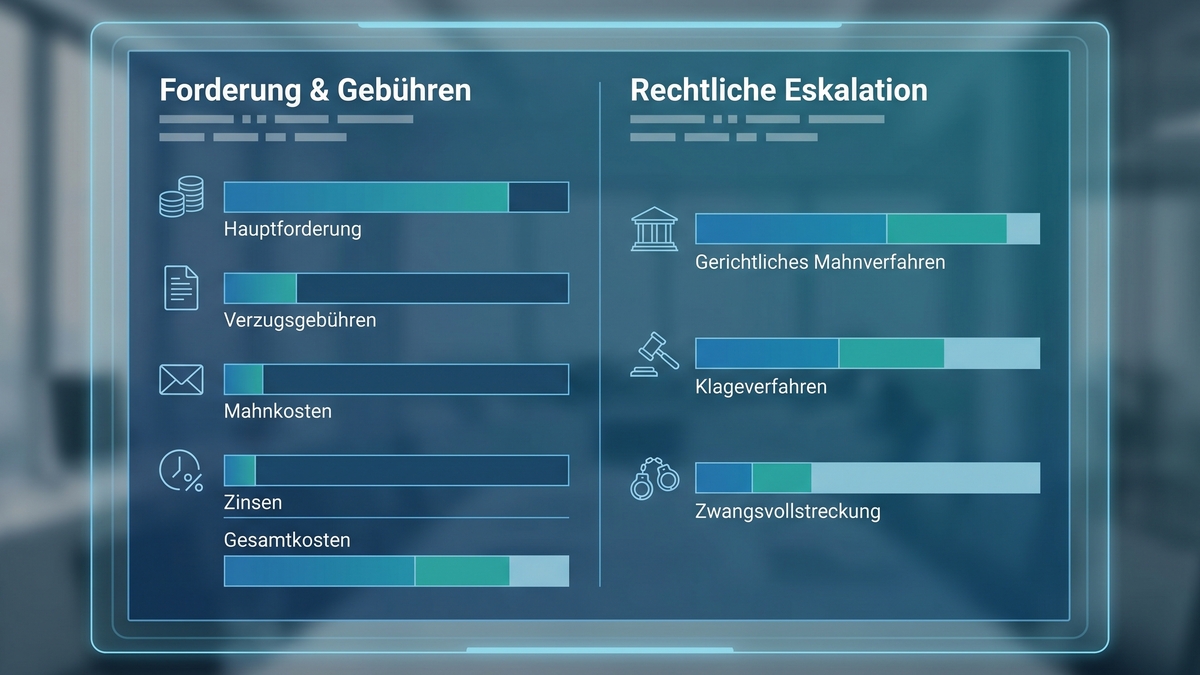

Wie sich Creditreform Inkasso Kosten zusammensetzen

Creditreform Inkasso Kosten bestehen in der Praxis aus mehr als einer sichtbaren Gebühr. Unternehmen müssen zwischen vorgerichtlichen Kosten, möglichen Auslagen, gerichtlichen Folgekosten, interner Bearbeitungszeit und dem Risiko nicht durchsetzbarer Nebenkosten unterscheiden. Erst diese Gesamtsicht zeigt, ob die Beauftragung wirtschaftlich ist.

Auf den Punkt

Die wichtigste Managementfrage lautet nicht: „Wie teuer ist Inkasso pro Fall?“ Sondern: „Wie viel Netto-Rückfluss bleibt nach Zeit, Gebühren und Restausfall tatsächlich übrig?“

Welche Positionen typischerweise eine Rolle spielen

Zum Kern gehören zunächst die vorgerichtlichen Inkassokosten. Hinzu kommen je nach Fall Mahnkosten, Zustellaufwand, Auskunftskosten, Verzugszinsen, Ratenplanbetreuung oder Kosten für einen späteren Titel. Gerade bei strittigen Forderungen ist außerdem wichtig, wie viel interne Rückfragen Ihr Team beantworten muss.

In vielen Fällen wirkt die nominale Gebühr überschaubar, die tatsächliche Belastung entsteht jedoch durch Schleifen im Prozess. Fehlen Unterlagen, stimmt die Rechnungsadresse nicht oder ist die Leistung nicht sauber abgenommen, verlängert sich der Fall. Dann steigt nicht nur der Bearbeitungsaufwand, sondern oft auch die Unsicherheit, ob sämtliche Kosten durchsetzbar bleiben.

Kernaussage: Je schwächer die Dokumentation, desto schlechter planbar sind Rückfluss, Dauer und Kostenersatz. Gute Unterlagen sind deshalb oft wichtiger als ein niedriger nomineller Inkassosatz, weil sie die Durchsetzbarkeit des gesamten Falls stabilisieren.

Wer die Gebühren am Ende trägt

Grundsätzlich kann der Schuldner Inkassokosten tragen, wenn er sich im Verzug befindet und die Forderung berechtigt ist. In der Praxis scheitern Unternehmen aber nicht selten an der Vorfrage: War der Verzug überhaupt sauber ausgelöst und ist die Forderung in jeder Einzelheit beweisbar? Genau an dieser Stelle kippt ein wirtschaftlich vernünftiger Fall manchmal in ein Kostenrisiko.

Darum lohnt sich vor einer Übergabe eine kurze Prüfung: Gibt es einen unterschriebenen Auftrag, eine nachvollziehbare Leistungsbeschreibung, eine eindeutige Fälligkeit und dokumentierte Kommunikation? Wer das sauber beantwortet, verbessert die Erfolgschance und reduziert Reibung im Inkassoverfahren deutlich.

Wann sich externer Forderungseinzug wirtschaftlich lohnt

Ob externer Einzug sinnvoll ist, hängt weniger vom Ärger über den Schuldner ab als von Fallstruktur und Erwartungswert. Bei klaren, fälligen und unstrittigen Forderungen kann die Auslagerung Zeit sparen. Bei kleinen, strittigen oder schlecht dokumentierten Fällen ist der eigene Aufwand dagegen oft schneller höher als der potenzielle Ertrag.

Zum Mitnehmen: Inkasso ist besonders dann sinnvoll, wenn drei Dinge zusammenkommen: klare Forderung, belastbare Schuldnerdaten und eine realistische Aussicht, dass der Fall ohne lange Streitphase gelöst werden kann. Dann bleibt der zusätzliche Prozessaufwand wirtschaftlich besser beherrschbar.

Typische Kriterien für die Beauftragung

- Die Rechnung ist eindeutig fällig und sachlich unstrittig.

- Eigene Mahnungen blieben erfolglos oder wurden ignoriert.

- Die Forderungshöhe rechtfertigt externen Prozessaufwand.

- Die Debitorenlage bindet intern zu viele Ressourcen.

- Die Kundenbeziehung ist bereits belastet oder faktisch beendet.

Besonders im B2B-Umfeld sollten Unternehmen zusätzlich auf die Opportunitätskosten schauen. Jeder überfällige Euro fehlt im Working Capital. Wenn sich Forderungen häufen, ist nicht mehr nur der Einzelfall relevant, sondern die gesamte Steuerung von Zahlungszielen, Bonität und Limitvergabe. Genau hier setzen Themen wie strukturierte Bonitätsprüfung und laufende Debitorenüberwachung an.

Wann Vorsicht angebracht ist

Problematisch wird es bei Reklamationen, teilweisen Gutschriften, offenen Leistungsfragen oder Ansprechpartnern, die nicht mehr erreichbar sind. In solchen Fällen kann Inkasso den Druck erhöhen, aber nicht automatisch die Beweisprobleme lösen. Wer hier vorschnell übergibt, riskiert längere Laufzeiten und zusätzliche Schleifen.

Auch Kleinstforderungen sollten nüchtern bewertet werden. Wenn die Marge niedrig ist, mehrere Rückfragen drohen und die Datenlage unvollständig ist, lohnt ein standardisierter interner Mahnprozess oft mehr. Dafür sind belastbare Debitoreninformationen und klare Schwellenwerte im Vorfeld entscheidend. Passende Grundlagen finden Unternehmen auch im Ratgeber zur Bonität des Kunden.

Kostenmatrix: So bewerten Unternehmen die Fälle realistischer

Die folgende Matrix ersetzt keine Rechtsberatung, macht aber die wirtschaftliche Entscheidung deutlich besser vergleichbar. Sie zeigt, dass Creditreform Inkasso Kosten erst im Zusammenspiel mit Dokumentation, Forderungshöhe, Zeitdruck, Durchsetzbarkeit und Realisierbarkeit belastbar bewertet werden können. Genau deshalb sollte kein Team einzelne Gebühren isoliert lesen.

Entscheidungsmatrix für offene Forderungen

10 Kriterien, die über Wirtschaftlichkeit und Timing entscheiden.

| Kriterium | Interne Lösung | Inkasso | Frühe Prävention |

|---|---|---|---|

| Forderungshöhe | klein bis mittel | mittel bis hoch | alle Beträge |

| Dokumentationsbedarf | mittel | hoch | mittel |

| Zeit bis Wirkung | kurz | mittel | sehr kurz |

| Interner Aufwand | hoch | mittel | niedrig |

| Rechtsrisiko | mittel | mittel | niedrig |

| Kundenbeziehung | schonend | angespannt | neutral |

| Planbarkeit | mittel | fallabhängig | hoch |

| Skalierbarkeit | begrenzt | gut | sehr gut |

| Geeignet bei Streit | bedingt | bedingt | vorbeugend |

| Netto-Rückfluss | fallabhängig | fallabhängig | oft am besten |

Die Matrix macht einen wichtigen Punkt sichtbar: Prävention und Inkasso sind keine Gegensätze. Wer Geschäftspartner schon vor Vertragsabschluss oder vor Lieferfreigabe prüft, senkt die Zahl problematischer Fälle. Deshalb ist es sinnvoll, Themen wie Firmenauskunft und risikobasierte Zahlungssteuerung in dieselbe wirtschaftliche Betrachtung einzubeziehen.

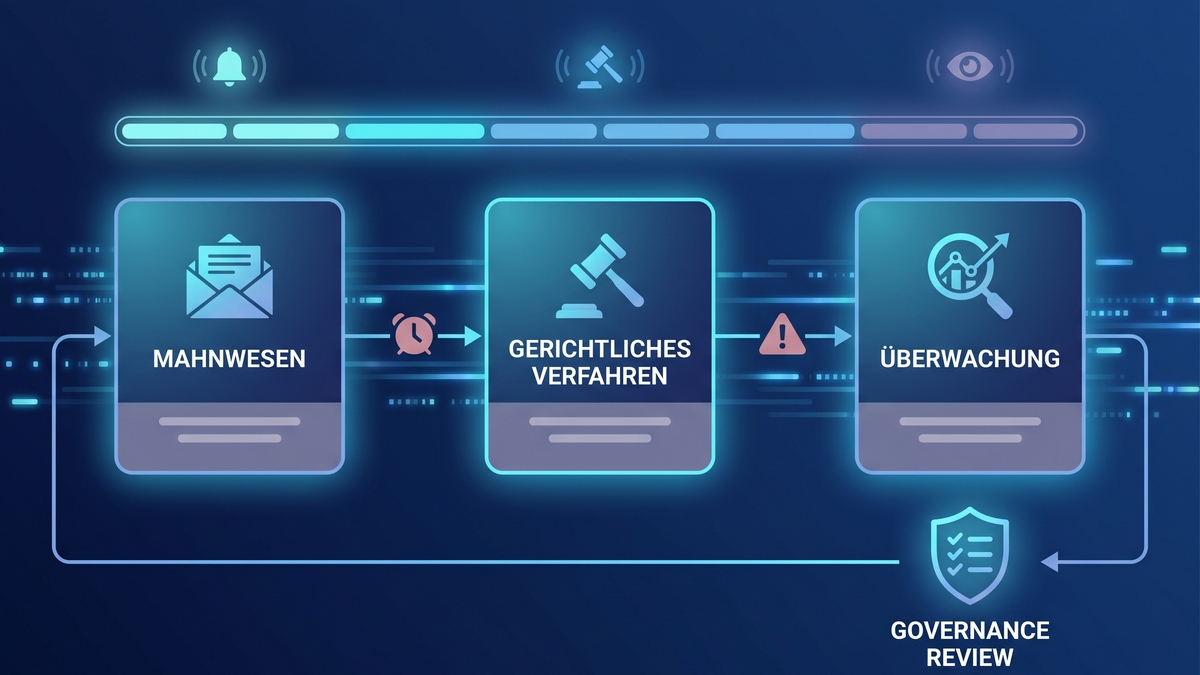

Wie der Ablauf bei externem Inkasso typischerweise aussieht

Ein strukturiertes Verfahren beginnt nicht erst mit der Übergabe an den Dienstleister. Schon davor entscheidet die Qualität Ihrer Vorarbeit darüber, ob der Fall schnell bearbeitet werden kann oder in Rückfragen hängen bleibt. Wer die Übergabe vorbereitet, spart Zeit auf beiden Seiten und erhöht die Erfolgswahrscheinlichkeit.

Forderung prüfen und Unterlagen bündeln

Rechnung, Leistungsnachweis, Fälligkeit, Mahnhistorie und Ansprechpartner sollten vollständig vorliegen.

Wirtschaftlichkeit intern bewerten

Prüfen Sie Betrag, Marge, Kundenstatus, Eskalationsrisiko und erwarteten Bearbeitungsaufwand.

Fall sauber übergeben

Je klarer Daten und Dokumente sind, desto weniger Rückfragen verzögern den Prozess.

Verlauf aktiv monitoren

Auch ausgelagerte Fälle brauchen interne Steuerung, damit Vergleiche, Teilzahlungen und Folgeentscheidungen nicht liegen bleiben.

Warum der Vorlauf häufig unterschätzt wird

Viele Teams betrachten Inkasso als Endpunkt, tatsächlich ist es eher die Verlängerung eines guten Debitorenprozesses. Fehlt diese Grundlage, startet das Verfahren mit Informationsdefiziten. Genau dann steigen interne Rückfragen, Liegezeiten und Abstimmungsaufwand. Das macht einzelne Fälle teurer, selbst wenn die offizielle Gebührenlogik unverändert bleibt.

Ein sauberer Vorlauf bedeutet auch, Zahlungsziele und Mahnstufen nicht dem Zufall zu überlassen. Unternehmen, die klare Workflows definiert haben, erkennen früher, wann ein Fall noch intern lösbar ist und wann externe Unterstützung sinnvoll wird. Das spart nicht nur Geld, sondern schont auch das Vertriebsteam vor späten Konflikten.

Quellen und Einordnung

- § 286 BGB, Verzug des Schuldners

- Rechtsdienstleistungsgesetz

- Öffentliche Informationen von Creditreform

Der Artikel ordnet öffentlich bekannte Grundprinzipien zu Verzug, Forderungsdurchsetzung und Prozesswirtschaftlichkeit redaktionell ein. Er ersetzt keine Rechtsberatung im Einzelfall.

Welche Alternativen zu spätem Inkasso Unternehmen 2026 haben

Unternehmen müssen 2026 nicht mehr nur zwischen „selbst mahnen“ und „Inkasso beauftragen“ wählen. Moderne Teams kombinieren Risikoprüfung vor Vertragsabschluss, laufendes Monitoring, kreditlinienähnliche Limits und automatisierte Mahnlogik. Dadurch verschiebt sich der Fokus von der späten Schadensbegrenzung zur frühen Ausfallreduktion.

Prävention vor Auftragsfreigabe

Wer neue Kunden, große Bestellungen oder längere Zahlungsziele vorab prüft, reduziert problematische Forderungen oft spürbar. Gerade bei Neukunden oder angespannten Branchen ist eine wirtschaftliche Bonitätsprüfung meist günstiger als jede spätere Nacharbeit. Für bestehende Prozesse lohnt auch der Blick auf den Ratgeber Kosten einer Creditreform Auskunft, um Prüfkosten und spätere Ausfallkosten besser gegeneinander abzuwägen.

Segmentiertes Debitorenmanagement

Nicht jeder Kunde braucht die gleiche Behandlung. A-Kunden mit sauberer Historie können andere Zahlungsbedingungen erhalten als neue oder auffällige Geschäftspartner. Diese Differenzierung senkt Reibung im Tagesgeschäft und verhindert, dass risikoarme Kunden unnötig streng behandelt werden, während riskante Fälle zu spät auffallen.

Selbst-Check

Ist Inkasso wirklich Ihr größtes Problem?

- Steigen offene Posten in bestimmten Branchen oder Kundengruppen auffällig an?

- Gibt es viele Fälle mit unklarer Fälligkeit oder fehlendem Leistungsnachweis?

- Verbringt Ihr Team mehr Zeit mit Nacharbeit als mit Prävention?

- Fehlen klare Schwellenwerte, ab wann intern oder extern eskaliert wird?

Wenn Sie zwei oder mehr Fragen mit Ja beantworten, liegt das größere Einsparpotenzial häufig vor dem Inkasso, nicht im letzten Eskalationsschritt.

Originaler Mehrwert: Ein 4-Stufen-Modell für die echte Kostenkontrolle

Die meisten Beiträge zu Inkassokosten bleiben auf Gebührenlisten stehen. Für die Unternehmenspraxis ist das zu kurz gedacht. Sinnvoller ist ein Vier-Stufen-Modell, das nicht nur Kosten, sondern den gesamten Ausfallpfad betrachtet. Damit lassen sich Creditreform Inkasso Kosten in ein belastbares Steuerungsmodell einordnen.

Vorbeugen

Bonität, Branchenrisiko, Limit und Zahlungsbedingung vor Geschäftsabschluss prüfen.

Früh reagieren

Automatisierte Erinnerungen und klare Mahnstufen aktivieren, bevor Fälle veralten.

Gezielt eskalieren

Nur dokumentierte, wirtschaftlich sinnvolle Fälle an externe Partner übergeben.

Lernen

Rückläufer analysieren und Regeln für Zahlungsziele, Limits und Kundensegmente anpassen.

Der entscheidende Vorteil dieses Modells ist seine Steuerbarkeit. Sie messen nicht nur Erfolgsquoten im Inkasso, sondern erkennen, welche Kundentypen, Auftragsgrößen oder Branchen überproportional Kosten erzeugen. So wird aus einem Einzelfallthema ein Managementinstrument für Marge, Liquidität und Risiko.

Für viele Unternehmen liegt genau hier der größte Hebel: nicht bessere Härte im Mahnwesen, sondern bessere Auswahl und Steuerung vor dem Zahlungsausfall. Dann werden externe Inkassokosten zu einer gezielten Ausnahme statt zu einem wiederkehrenden Systemfehler.

Inkassokosten Rechner 2025/2026 – Gebühren & Mahnung

Das Video erklärt, welche Gebühren- und Mahnaspekte Unternehmen bei Inkassokosten sachlich prüfen sollten.

Kostenfragen sollten immer anhand konkreter Forderung, Vertragslage und Prozessdaten bewertet werden.

Fazit: Creditreform Inkasso Kosten sinnvoll bewerten, nicht isoliert betrachten

Creditreform Inkasso Kosten können 2026 absolut sinnvoll sein, wenn Forderung, Verzug und Dokumentation sauber stehen. Wer jedoch nur auf eine Prozentangabe schaut, verpasst die eigentliche Managementfrage: Wie viel Rückfluss bleibt nach Zeit, Gebühren, Nacharbeit, Rechtsrisiko und Restausfall wirklich übrig, und welche Fälle hätten sich früher vermeiden lassen?

Die bessere Entscheidung entsteht aus einer Kombination von Fallprüfung, Prozessdisziplin und früher Risikosteuerung. Unternehmen mit klaren Eskalationsregeln und guter Bonitätsprüfung benötigen externes Inkasso seltener und setzen es gezielter dort ein, wo der wirtschaftliche Nutzen tatsächlich hoch ist.

FAQ zu Creditreform Inkasso Kosten

Wer trägt Creditreform Inkasso Kosten in der Regel?

Wenn der Schuldner wirksam im Verzug ist und die Forderung berechtigt bleibt, können die Kosten grundsätzlich beim Schuldner geltend gemacht werden. In der Praxis ist dafür eine saubere Dokumentation entscheidend.

Wie hoch sind Creditreform Inkasso Kosten typischerweise wirklich?

Es gibt keine seriöse Einheitszahl für jeden Fall. Entscheidend sind Forderungshöhe, Verfahrensstand, Zusatzaufwand, Auslagen und die Frage, ob weitere Schritte bis zum gerichtlichen Verfahren nötig werden.

Lohnt sich Inkasso auch bei kleinen Forderungen?

Nur bedingt. Bei kleinen Beträgen können interne Bearbeitung, Rückfragen und Beweisprobleme die Wirtschaftlichkeit schnell verschlechtern. Dann ist ein klarer interner Standardprozess oft die bessere Lösung.

Ab wann sollte ein Unternehmen extern eskalieren?

Vor allem dann, wenn die Forderung fällig, unstrittig und gut dokumentiert ist, eigene Mahnungen ohne Wirkung blieben und der potenzielle Rückfluss den zusätzlichen Aufwand rechtfertigt.

Welche Alternative ist 2026 oft wirtschaftlicher als spätes Inkasso?

Frühzeitige Bonitätsprüfung, segmentierte Zahlungsbedingungen und laufendes Debitorenmonitoring reduzieren Forderungsausfälle häufig stärker als die Optimierung eines bereits eskalierten Falls.