Wirtschaftsauskunft Alternative: 7 Optionen für sichere B2B-Entscheidungen

Eine Wirtschaftsauskunft Alternative ist sinnvoll, wenn Unternehmen nicht nur einen Bericht über einen Geschäftspartner brauchen, sondern eine schnelle Entscheidung zu Rechnungskauf, Kreditlimit, Vorkasse, Anzahlung oder Monitoring treffen müssen. Je nach Prozess kommen klassische Auskunfteien, Registerrecherche, Bonitätsprüfung per API, internes Scoring, Kreditversicherung, Monitoring oder eine entscheidungsorientierte Lösung wie Boniforce infrage.

Stand: Mai 2026. Für B2B-Großhandel, E-Commerce, Finance und Vertrieb ist die Kernfrage nicht „Welche Auskunft ist am längsten?“, sondern: Welche Informationsquelle passt zum konkreten Risiko und führt zu einer belastbaren Zahlungsentscheidung?

Wann suchen Unternehmen eine Wirtschaftsauskunft Alternative?

Der typische Auslöser ist selten reine Neugier. Meist steht ein konkreter Geschäftsvorfall dahinter: Ein Neukunde möchte auf Rechnung kaufen, ein Bestandskunde überschreitet sein Limit, ein B2B-Shop soll Zahlungsarten automatisch freigeben oder Finance möchte Risiken früher erkennen. Eine klassische Wirtschaftsauskunft kann dafür hilfreich sein, ist aber nicht immer die beste Lösung.

Wenn ein Team nur gelegentlich einen einzelnen Kunden prüft, kann eine manuelle Wirtschaftsauskunft reichen. Wenn täglich viele Bestellungen, CRM-Freigaben oder ERP-Prozesse betroffen sind, wird eine statische Auskunft schnell zu langsam. Wenn Bestandskundenrisiken nach der ersten Freigabe steigen, reicht ein einmaliger Bericht ebenfalls nicht aus; dann braucht es Monitoring.

Die beste Alternative zur Wirtschaftsauskunft ist nicht automatisch die günstigste Datenquelle, sondern die Lösung, die aus Risikosignalen eine wiederholbare B2B-Entscheidung macht.

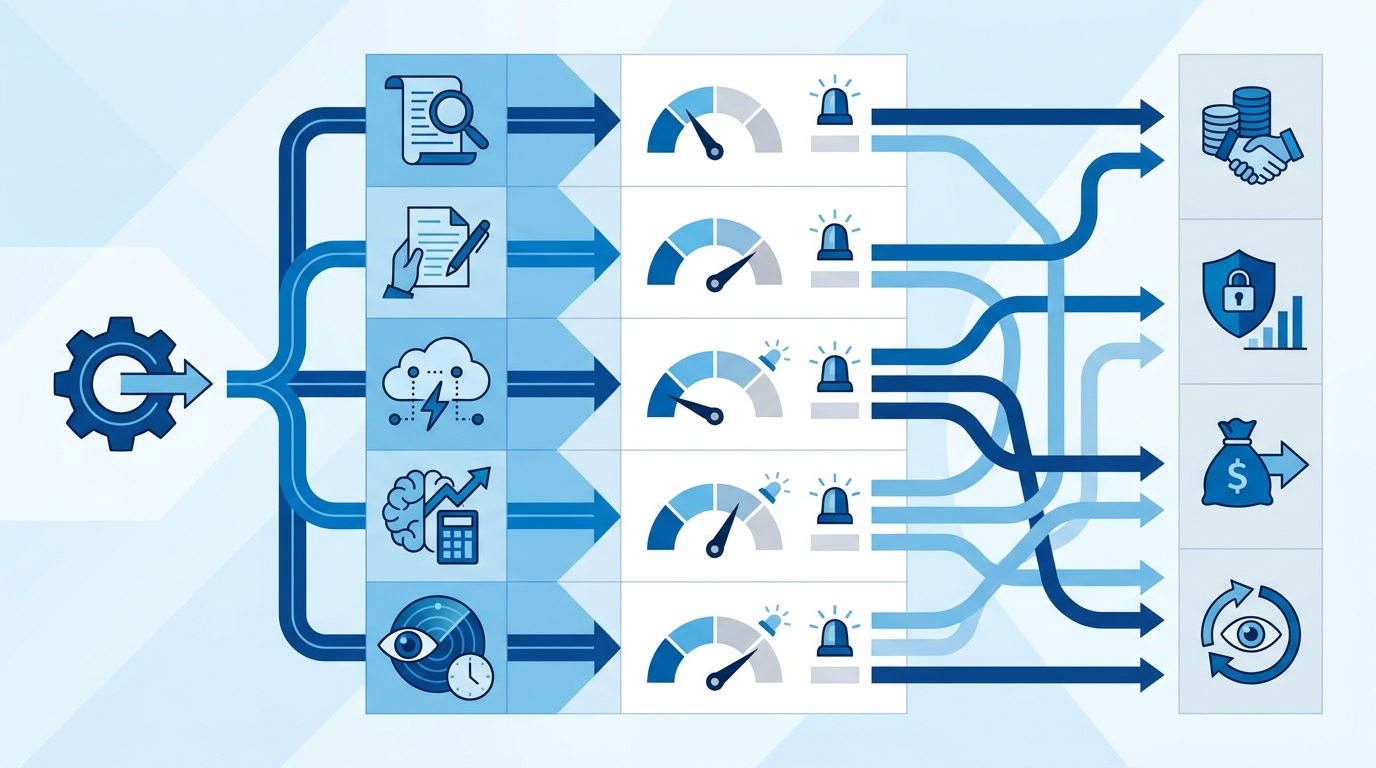

Welche Alternativen zur klassischen Wirtschaftsauskunft gibt es?

Eine Wirtschaftsauskunft bündelt externe Informationen zur Bonität und wirtschaftlichen Situation eines Unternehmens. Alternativen unterscheiden sich danach, ob sie Daten liefern, Entscheidungen automatisieren, Risiken versichern oder Veränderungen beobachten.

| Alternative | Stärke | Grenze | Geeignet für |

|---|---|---|---|

| Register- und Stammdatenrecherche | schnelle Plausibilisierung von Existenz, Rechtsform und Vertretung | keine vollständige Bonitätsentscheidung | kleine Vorprüfungen, Lieferantenanlage |

| Klassische Auskunftei | strukturierte externe Bonitätsdaten | muss intern in Regeln übersetzt werden | Einzelprüfung, mittlere Risiken |

| Bonitätsprüfung per API | schnell, standardisiert, integrierbar | braucht klare Schwellenwerte | ERP, CRM, B2B-Shop, hohes Prüfvolumen |

| Internes Scoring | nutzt eigene Zahlungserfahrung | bei Neukunden oft dünn | Bestandskundensteuerung |

| Monitoring | erkennt Veränderungen nach der Erstprüfung | ersetzt keine Anfangsentscheidung | Kunden mit Kreditlimit oder offenen Forderungen |

| Kreditversicherung | kombiniert Risikoabsicherung und Informationslogik | nicht für jeden kleinen Auftrag wirtschaftlich sinnvoll | hohe Forderungsvolumina |

| Bonitätsprüfung mit Handlungsempfehlung | verbindet Daten, Ampel, Kreditlimit und Entscheidung | Regeln müssen zum Unternehmen passen | Vertrieb, Finance, E-Commerce und Debitorenmanagement |

Entscheidungslogik: Welche Option passt zu welchem B2B-Prozess?

Die passende Alternative hängt vom Auslöser ab. Ein Einkaufsteam prüft Lieferanten anders als ein B2B-Shop, der Rechnungskauf in Sekunden freigibt. Finance braucht andere Signale als der Vertrieb, der möglichst schnell eine Zusage geben möchte.

| Auslöser | Risiko | Sinnvolle Option | Entscheidung | Rolle |

|---|---|---|---|---|

| Neukunde bestellt auf Rechnung | Zahlungsausfall vor erster Erfahrung | Bonitätsprüfung mit Limitlogik | Rechnungskauf, Anzahlung oder Vorkasse | Vertrieb / Finance |

| B2B-Shop braucht Sofortentscheidung | falsche Zahlungsart wird automatisch freigegeben | API mit Ampelregel | Zahlungsart steuern | E-Commerce / IT |

| Bestandskunde zahlt später | Risiko steigt nach Erstprüfung | Monitoring plus internes Zahlungsverhalten | Limit senken oder Zahlungsziel ändern | Debitorenmanagement |

| Hoher Einzelauftrag | großer Forderungsausfall | detaillierte Auskunft plus manuelle Freigabe | Sonderlimit oder Absicherung | Geschäftsführung / Finance |

Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Viele Unternehmen vergleichen Wirtschaftsauskunft-Alternativen über Datenumfang, Preis oder bekannte Markennamen. Das ist nachvollziehbar, aber im B2B-Prozess zu kurz gedacht. Entscheidend ist, ob die Lösung in Vertrieb, Finance, ERP, CRM oder Shop eine klare Handlung auslöst.

Boniforce betrachtet Bonitätsprüfung deshalb als Entscheidungsprozess. Eine Auskunft kann sagen, ob ein Unternehmen riskanter wirkt. Der operative Wert entsteht erst, wenn daraus Regeln werden: grün bedeutet Freigabe bis zu einem definierten Kreditlimit, gelb bedeutet manuelle Prüfung oder Anzahlung, rot bedeutet Vorkasse, Ablehnung oder Monitoring. Wenn diese Übersetzung fehlt, lesen Teams zwar Berichte, entscheiden aber weiterhin uneinheitlich.

Die Hyper-Nische dieses Artikels lautet: Wirtschaftsauskunft-Alternative für B2B-Unternehmen mit Rechnungskauf, ERP-/CRM-Prozess und Zahlungsausfallrisiko zur sicheren Kreditlimit- und Zahlungsartenentscheidung.

Eine Wirtschaftsauskunft beantwortet die Frage nach dem Risiko. Eine gute Entscheidungslogik beantwortet die wichtigere Folgefrage: Welche Zahlungsbedingung ist jetzt vertretbar?

Wann reicht eine manuelle Prüfung und wann ist API sinnvoll?

Wenn nur wenige Kunden mit kleinen Beträgen geprüft werden, reicht oft eine manuelle Auskunft mit dokumentierter Finance-Freigabe. Wenn Prüfungen regelmäßig stattfinden, mehrere Rollen beteiligt sind oder der Kunde sofort im Shop bestellen will, ist eine API-gestützte Prüfung sinnvoller. Wenn Kreditlimits regelmäßig manuell gepflegt werden, kann eine API den Prozess beschleunigen und Fehler reduzieren.

Wenn Bestandskunden mit offenen Forderungen oder späteren Zahlungen auffällig werden, sollte nicht jedes Mal eine neue Einzelprüfung gestartet werden. Dann ist Monitoring sinnvoll, weil Veränderungen laufend in den Debitorenprozess zurückfließen können.

Typische Fehler beim Vergleich von Wirtschaftsauskunft-Alternativen

Ein häufiger Fehler ist der reine Preisvergleich pro Abruf. Ein günstiger Abruf hilft wenig, wenn danach unklar bleibt, ob der Kunde ein Zahlungsziel bekommt oder nicht. Ebenso riskant ist ein Vergleich nur nach Datenmenge. Mehr Felder bedeuten nicht automatisch bessere Entscheidungen, wenn Vertrieb und Finance nicht wissen, welche Signale Vorrang haben.

Der zweite Fehler ist fehlende Prozessnähe. Eine Lösung kann fachlich gut sein und trotzdem nicht passen, wenn sie nicht in CRM, ERP, Shop oder Debitorenprozess ankommt. Ein Vertriebsteam braucht eine schnelle, verständliche Freigabelogik. Finance braucht nachvollziehbare Limits und Ausnahmen. IT braucht stabile Übergabepunkte, damit Ergebnisse nicht per E-Mail oder Excel kopiert werden müssen.

Der dritte Fehler ist die fehlende Trennung zwischen Neukunden- und Bestandskundenrisiko. Bei Neukunden geht es um die Erstentscheidung vor Lieferung. Bei Bestandskunden geht es um Veränderung: schlechteres Zahlungsverhalten, neue Warnsignale, steigende offene Posten oder Überschreitung des Kreditlimits. Wer beides mit derselben statischen Auskunft behandelt, übersieht oft den eigentlichen Risikozeitpunkt.

Vergleichen Sie Alternativen nicht nur nach Anbietername und Preis, sondern nach Prozessfrage: Welche Rolle erhält welches Signal, in welchem System, vor welcher konkreten Zahlungsentscheidung?

Follow-up-Fragen, die Entscheider stellen sollten

- Welche Daten brauche ich? Für Rechnungskauf zählen Identität, Bonitätssignal, Limitlogik, offene Warnhinweise und Aktualität.

- Was kostet eine Alternative? Relevanter als der Einzelpreis ist die Prozessfrage: Wie viele Prüfungen, welche Risiken und welche Fehlentscheidungen entstehen ohne klare Logik?

- Wie schnell muss die Entscheidung fallen? Minuten oder Sekunden sprechen eher für API oder automatisierte Ampellogik; Tage sprechen eher für manuelle Prüfung.

- Welche Risiken bleiben? Daten können veraltet oder unvollständig sein. Darum sollten interne Zahlungserfahrung und Monitoring ergänzt werden.

- Wer entscheidet? Vertrieb darf den Prozess auslösen, Finance sollte Limits und Ausnahmen regeln, IT setzt API-Prozesse stabil um.

5-Schritte-Prozess: So wählen Sie die passende Wirtschaftsauskunft Alternative

- Auslöser definieren: Neukunde, hoher Warenkorb, neues Zahlungsziel, Limitüberschreitung oder auffälliger Bestandskunde.

- Entscheidung festlegen: Rechnungskauf freigeben, Kreditlimit setzen, Anzahlung verlangen, Vorkasse empfehlen oder Monitoring aktivieren.

- Datenquelle wählen: Register, klassische Auskunft, Bonitätsprüfung, API, internes Scoring oder Monitoring.

- Rollen klären: Vertrieb startet die Prüfung, Finance entscheidet Limits, IT integriert wiederkehrende Prüfungen in ERP, CRM oder Shop.

- Regel testen: Prüfen Sie an echten Auftragsarten, ob die Regel verständlich, schnell und dokumentierbar ist.

Für wen ist Boniforce als Wirtschaftsauskunft Alternative geeignet?

| Situation | Konkretes Problem | Genutzte Signale | Abgeleitete Entscheidung | Rolle |

|---|---|---|---|---|

| B2B-Großhandel liefert auf Rechnung | Neukundenrisiko vor erster Zahlung | Bonität, Ampel, Limit | Rechnungskauf oder Anzahlung | Vertrieb / Finance |

| B2B-Shop automatisiert Zahlungsarten | manuelle Prüfung ist zu langsam | API-Ergebnis, Risikoampel | Zahlungsart freigeben oder sperren | E-Commerce / IT |

| Debitorenmanagement beobachtet Bestandskunden | Risiko ändert sich nach Freigabe | Monitoring, Zahlungsverhalten | Limit senken oder Zahlungsziel ändern | Finance |

Praktisch bewährt sich ein einfacher Prüfrahmen: Erst wird der Geschäftsvorfall bewertet, dann das benötigte Sicherheitsniveau, danach die Geschwindigkeit der Entscheidung. Ein hoher Warenkorb mit neuem Rechnungskunden braucht andere Regeln als ein bekannter Bestandskunde mit kleiner Nachbestellung. Diese Trennung verhindert, dass teure Prüfungen für harmlose Fälle genutzt werden und riskante Fälle zu schnell durchrutschen. Wichtig ist außerdem, Ausnahmen zu dokumentieren, damit spätere Forderungsprobleme nachvollziehbar bleiben und Verantwortlichkeiten klar geregelt sind.

Für die nächste Entscheidung helfen Firmenauskunft API und Datenübersicht.

FAQ zur Wirtschaftsauskunft Alternative

Was ist die beste Wirtschaftsauskunft Alternative?

Die beste Alternative hängt vom Prozess ab. Für gelegentliche Einzelprüfungen reicht eine klassische Auskunft. Für Rechnungskauf, ERP, CRM oder B2B-Shop ist eine Bonitätsprüfung mit API, Ampel und Kreditlimitlogik oft passender.

Ist Registerrecherche eine echte Alternative?

Teilweise. Registerdaten helfen bei Identität, Rechtsform und Existenz. Für Kreditwürdigkeit, Zahlungsrisiko und Limitentscheidung reichen sie allein meist nicht.

Wann lohnt sich Monitoring?

Monitoring lohnt sich, wenn Bestandskunden relevante Kreditlimits, offene Forderungen oder wiederkehrende Zahlungsziele haben. Dann ist die Veränderung nach der Erstprüfung entscheidend.

Welche Rolle spielt Datenschutz?

Bonitäts- und Auskunfteidaten sollten nur mit sachlichem Anlass, klarem Zweck und begrenztem Zugriff genutzt werden. Die Datenschutzaufsicht beschreibt hierfür unter anderem berechtigte Interessen und Betroffenenrechte.

Fazit: Die richtige Alternative hängt von der Entscheidung ab

Eine Wirtschaftsauskunft Alternative sollte nicht nur Informationen liefern, sondern eine konkrete B2B-Aufgabe lösen. Wer nur einen Geschäftspartner plausibilisieren möchte, kann mit Register- und Stammdaten beginnen. Wer Rechnungskauf, Kreditlimit, Zahlungsziel oder Monitoring steuern muss, braucht eine Entscheidungslogik.

Prüfen Sie zuerst den eigenen Auslöser: Neukunde, hoher Auftrag, B2B-Shop, ERP-/CRM-Prozess oder Bestandskundenrisiko. Danach wählen Sie die passende Lösung. Für operative Bonitätsentscheidungen ist die Boniforce-Bonitätsprüfung ein sinnvoller Startpunkt. Wenn Integration wichtig ist, hilft die Boniforce API. Für Marktvergleich und Anbieterlogik passen zusätzlich der Beitrag zur besten Wirtschaftsauskunftei Deutschland und der Leitfaden Was ist eine Auskunftei?.

Die beste Wirtschaftsauskunft Alternative ist die, die zum Prozess passt: manuelle Auskunft für Einzelfälle, API für schnelle ERP-/Shop-Entscheidungen, Monitoring für Bestandskundenrisiken und klare Bonitätslogik für Rechnungskauf und Kreditlimit.

Quellen: Bayerisches Landesamt für Datenschutzaufsicht zu Auskunfteien; Creditreform zu Bonität und Risikobewertung; Unternehmensregister als zentrale Plattform zu Unternehmensdaten.