Was ist eine Bonitätsauskunft? Das musst du jetzt wissen

Was ist eine Bonitätsauskunft 2025? Alles, was du wissen musst

Ob beim Online-Shopping auf Rechnung oder beim Abschluss eines Mietvertrags: Deine Bonität entscheidet oft darüber, ob du als vertrauenswürdiger Partner eingestuft wirst. Sie ist quasi dein finanzieller Ruf – und die Bonitätsauskunft das offizielle Dokument, das diesen Ruf bestätigt. Doch was steht da eigentlich drin? Und warum solltest du sie regelmäßig checken? Lass uns das gemeinsam enträtseln! 🚀

1. Was ist eine Bonitätsauskunft?

Eine Bonitätsauskunft ist ein Nachweis deiner Zahlungsfähigkeit, den Unternehmen oder Vermieter einfordern, um das Risiko eines Zahlungsausfalls einzuschätzen. Sie enthält folgende Informationen:

- Zahlungshistorie (Pünktliche Rechnungsbegleichungen?)

- Laufende Verträge (Handy, Kredite, Konten)

- Negative Einträge (Mahnungen, Insolvenzen)

- Bonitätsscore (Eine Kennzahl, die deine Kreditwürdigkeit zusammenfasst)

Auskunfteien wie die SCHUFA, Creditreform oder CRIF sammeln diese Daten und erstellen daraus ein Bonitätsprofil.

2. Bonitätsauskunft vs. Selbstauskunft: Was ist der Unterschied?

Hier gibt’s oft Verwirrung! Beide Dokumente stammen zwar von Auskunfteien, haben aber unterschiedliche Zwecke:

💡 Tipp: Gib niemals deine kostenlose Selbstauskunft an Dritte weiter – sie enthält zu viele persönliche Details! Nutze stattdessen spezielle Zertifikate wie das Bonitätszertifikat von itsmydata (ab 17,90 €), das Scores mehrerer Auskunfteien bündelt.

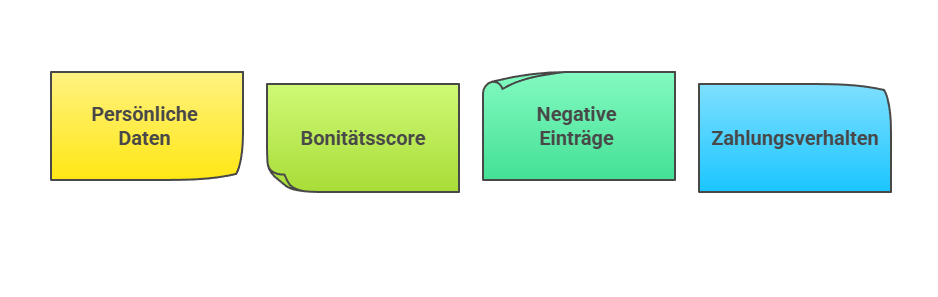

3. Was steht in einer Bonitätsauskunft für Vermieter?

Vermieter wollen wissen, ob du die Miete regelmäßig zahlen kannst. Eine typische Bonitätsauskunft enthält:

- 📌 Persönliche Daten (Name, Geburtsdatum, Adresse)

- 📊 Bonitätsscore (z. B. SCHUFA-Orientierungswert zwischen 100–600; je niedriger, desto besser!)

- ⚠️ Negative Einträge (z. B. offene Mahnungen)

- ✔️ Zahlungsverhalten (Wie zuverlässig warst du in der Vergangenheit?)

🔍 Achtung: Manche Vermieter verlangen zusätzlich eine Mieterselbstauskunft mit Infos zu Einkommen oder Beruf – das ist etwas anderes!

Kann ich mir die gewünschte Miete leisten? – Ihr persönlicher Mietfähigkeitsrechner

4. Wie beantragst du eine Bonitätsauskunft?

So gehst du vor:

📌 Online bei der Auskunftei:

- 🔗 SCHUFA: Besuche www.meineschufa.de, wähle zwischen Bonitätscheck (PDF, 29,99 €) oder postalischer Auskunft.

- 🏢 Creditreform oder CRIF: Ähnliche Prozesse, oft mit Registrierung.

📌 Kostenlose Selbstauskunft:

Fordere einmal jährlich eine Datenkopie nach Art. 15 DSGVO an – das ist dein gesetzliches Recht!

⚠️ Wichtig: Prüfe die Auskunft auf Fehler! Falsche Einträge (z. B. längst beglichene Schulden) kannst du bei der Auskunftei löschen lassen.

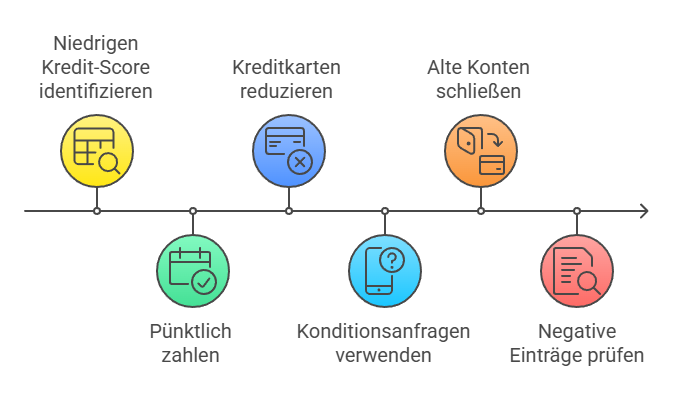

5. Bonität verbessern: 5 Tipps für einen Top-Score

Dein Score ist im Keller? Kein Grund zur Sorge! Mit diesen Tricks kannst du nachbessern:

- ✔️ Pünktlich zahlen – auch die Netflix-Rechnung!

- 💳 Kreditkarten reduzieren: Mehr als zwei wirken unseriös.

- 📌 Konditionsanfragen statt Kreditanfragen: Zu viele Kreditanfragen senken den Score.

- 🏦 Alte Konten schließen: Ungenutzte Girokonten? Weg damit!

- 🔍 Negative Einträge prüfen: Mahnungen oder Inkasso-Fehler schnell korrigieren.

Die größten Auskunfteien in Deutschland im Vergleich

Die dargestellten Preise sind Richtwerte und können je nach Anbieter variieren. Boniforce übernimmt keine Haftung für die Aktualität oder Richtigkeit der Preise anderer Anbieter. Bitte informieren Sie sich direkt bei den jeweiligen Anbietern für genaue Konditionen.Boniforce-Einordnung: Was Unternehmen in der Praxis beachten sollten

Kurzantwort: Im Risiko- und Forderungsprozess hilft eine strukturierte Prüfung, Entscheidungen früher und nachvollziehbarer zu treffen.

Als nächster Schritt passen Forderungsausfall vermeiden.

Fazit: Deine Bonitätsauskunft – ein Schlüssel zu finanzieller Freiheit

Eine gute Bonitätsauskunft öffnet Türen: Sie hilft dir, bessere Kreditzinsen zu erhalten, die Traumwohnung zu mieten oder Verträge ohne Vorkasse abzuschließen. Daher solltest du mindestens einmal im Jahr deine Daten durch eine Selbstauskunft checken.

🚀 Handlungsempfehlung:

- 📌 Fordere jetzt deine kostenlose DSGVO-Selbstauskunft an.

- 💡 Optimiere deinen Score mit pünktlichen Zahlungen und weniger Kreditkarten.

- 🔍 Gib fehlerhafte Einträge sofort an die Auskunfteien weiter.

Deine finanzielle Zukunft liegt in deiner Hand – und mit einer guten Bonität startest du mit dem besten Fuß voran! 🚀

BONITÄT DEINER GESCHÄFTSPARTNER PRÜFEN

FAQ

Was ist eine Bonitätsauskunft und warum ist sie 2025 wichtig?

Eine Bonitätsauskunft ist ein Dokument, das deine Kreditwürdigkeit bewertet. Banken, Vermieter und Unternehmen nutzen sie, um das Risiko eines Zahlungsausfalls einzuschätzen. 2025 ist sie wichtiger denn je, da immer mehr Online-Dienste und Verträge eine positive Bonität voraussetzen. Eine schlechte Bonität kann zu höheren Zinsen oder sogar zur Ablehnung von Krediten und Mietverträgen führen.

Woher bekomme ich eine Bonitätsauskunft?

Du kannst eine Bonitätsauskunft direkt bei großen Auskunfteien wie SCHUFA, Creditreform, CRIF oder Infoscore (Experian) beantragen. Sie bieten kostenpflichtige Auskünfte für Dritte an (z. B. für Vermieter). Alternativ kannst du einmal pro Jahr eine kostenlose Selbstauskunft gemäß DSGVO anfordern, um deine eigenen Daten zu prüfen.

Welche Daten enthält eine Bonitätsauskunft?

Eine Bonitätsauskunft umfasst:

- Bonitätsscore (numerischer Wert zur Einschätzung der Kreditwürdigkeit)

- Zahlungshistorie (Regelmäßige Rechnungsbegleichung?)

- Bestehende Verträge (Kredite, Mobilfunkverträge etc.)

- Negative Einträge (Mahnungen, Inkasso, Insolvenzen)

Diese Informationen helfen Unternehmen, deine Zahlungszuverlässigkeit einzuschätzen.

Wie oft sollte ich meine Bonitätsauskunft überprüfen?

Mindestens einmal im Jahr! Fehlerhafte oder veraltete Einträge können deine Bonität verschlechtern. Besonders vor großen finanziellen Entscheidungen wie einem Mietvertrag, einem Kredit oder einer Finanzierung lohnt es sich, deine Daten zu checken und ggf. korrigieren zu lassen.

Wie kann ich meine Bonität 2025 verbessern?

Mit diesen Tipps kannst du deinen Score optimieren:

✔️ Rechnungen pünktlich bezahlen (auch Streaming-Abos zählen!)

💳 Weniger Kreditkarten besitzen (mehr als zwei wirken unseriös)

📌 Alte, ungenutzte Girokonten schließen

🏦 Nur Konditionsanfragen bei Krediten stellen (statt verbindlicher Kreditanfragen)

🔍 Fehlende oder falsche Einträge korrigieren lassen

Ein positiver Score öffnet Türen zu besseren Konditionen bei Krediten, Versicherungen und Mietverträgen.

Was passiert, wenn meine Bonität schlecht ist?

Eine schlechte Bonität kann dazu führen, dass du keine Kredite, Mietwohnungen oder Verträge auf Rechnung bekommst. In manchen Fällen verlangen Anbieter eine Kaution oder höhere Zinsen. Du kannst jedoch aktiv gegensteuern, indem du deine Finanzen optimierst und negative Einträge bereinigen lässt.

Weitere Beiträge